Indispensable : A l'intention des Français inquiets d'une sortie de l'euro…

Et qui n’ont aucune raison de l’être…

Un texte indispensable à la veille de la présidentielle. Comme de coutume, j’ai lu ce texte d’économie avant de le publier et il est clair et abordable par tous. Manifestement, Jacques Sapir s’y est appliqué. Reprenant une à une les questions que nous nous posons face à cette éventualité, il y répond point par point en évitant les considérations trop techniques.

Nous avons affaire, comme pour le Brexit, à une propagande mensongère qui tire à boulets rouges sur tout candidat qui envisagerait cette option. Nous devons absolument nous engager pour les années à venir en toute connaissance de cause.

Je remercie par avance chacun des lecteurs du blog qui fera l’effort de lire cet article, il est important.

Galadriel.

Effaré par l’ampleur des méconnaissances, mais aussi parfois par la mauvaise foi, des journalistes et des hommes politiques qui s’expriment sur la question de la sortie de l’Euro, j’ai décidé de rassembler ici certaines des principales questions qui se posent.

On peut parfaitement comprendre que nos concitoyens se posent des questions sur une possible sortie de l’Euro et un retour au Franc, et ce d’autant plus que désormais 5 des candidats à l’élection présidentielle de mai 2017 (soit Asselineau, Cheminade, Dupont-Aignan, Le Pen et Mélenchon) en parlent.

Ces questions sont légitimes. Ce qui, par contre, ne l’est pas est le sentiment de panique que l’on cherche à produire dans l’opinion française sur ce sujet. Il devrait être de la responsabilité des journalistes et des hommes politiques (du moins de certains) de ne pas chercher à indûment inquiéter les français. Constatant que ce n’est pas le cas, que très souvent des propos contradictoires avec des textes officiels de l’Union européenne sont tenus, j’ai décidé à publier cette suite de questions-réponses pour éclairer le débat. J.Sapir

Comment va se faire le passage de l’Euro au Franc ?

Rien de plus simple ; l’ensemble des comptes et des contrats en France seront re-dénominés de l’euro au franc au taux de 1 pour 1. Admettons qu’un foyer dispose de 1200 euros sur son compte courant, d’une assurance-vie de 50.000 euros, qu’il paye un loyer de 800 euros, et qu’il se soit endetté de 3000 euros pour acheter une voiture. Du jour où se fait la conversion, il a 1200 « nouveaux » francs sur son compte courant, 50.000 francs sur son assurance-vie, le loyer de son appartement est de 800 francs et sa dette de 3000 francs. Lors de la conversion, les règles s’appliqueront à tous les comptes, tous les contrats et toutes les dettes en France.

Seront appliquées les règles établies lors du passage du franc à l’euro (sauf pour la valeur de la conversion », telles qu’elles sont précisées dans le règlement de l’Union européenne Règlement (CE) nº 1103/97 du Conseil du 17 juin 1997 fixant certaines dispositions relatives à l’introduction de l’euro[1], règlement qui précise à ses points n°8 et n°9 :

- (8) considérant que l’introduction de l’euro constitue une modification de la loi monétaire de chacun des États membres participants ; que la reconnaissance de la loi monétaire d’un État est un principe universellement reconnu ; que la confirmation explicite du principe de continuité doit entraîner la reconnaissance de la continuité des contrats et autres instruments juridiques dans l’ordre juridique des pays tiers ;

- (9) considérant que le terme «contrat» utilisé dans la définition des instruments juridiques englobe tous les types de contrats, indépendamment de la manière dont ils ont été conclus ;

L’épargnant français sera-t-il ruiné par le passage de l’Euro au Franc ?

Comme il a été expliqué plus haut, la totalité des comptes bancaires et des contrats d’assurances seront re-dénominés de l’euro vers le (nouveau) franc au taux de 1 pour 1. Les valeurs mobilières verront, si elles sont cotées à la bourse de Paris, de même leur valeur automatiquement re-dénominée. Pour les biens immobiliers, cela dépendra de l’évolution du marché de l’immobilier ; mais on peut penser que le passage de l’euro au franc aura tendance à faire monter les prix de l’immobilier. D’une manière générale l’épargne ne sera pas touchée par cette re-dénomination. Il faut, pour la suite voir dans quel pays elle sera utilisée, et cela implique de regarder l’impact de la sortie de l’euro sur le taux de change.

La sortie de l’Euro va-t-elle provoquer une explosion des dettes publiques ?

Les dettes négociables émises par le gouvernement français ont été émises à 97% en droit français. Cela signifie que 97% des montants seront intégralement re-dénominés de l’euro au (nouveau) franc, et ce pour la même valeur. Ceci correspond au principe de droit international qui s’appelle la « loi monétaire », principe reconnu par la totalité des tribunaux tant français qu’étrangers. Je rappelle que ce principe fut explicitement mentionné dans le règlement nº 1103/97 du Conseil du 17 juin 1997, règlement cité plus haut, et qu’il fut utilisé sans problème lors de l’abandon du franc pour l’euro. L’euro s’était d’ailleurs fortement déprécié pendant les premières années (de 1999 à 2003). Il n’y a eu aucune protestation de détenteurs américains de la dette française (ou italienne, ou allemande).

C’est Nicolas Sarkozy qui, le premier, à parlé de cette « explosion de la dette » qu’une sortie de l’euro provoquerait, et sur ce point soit il ne connaissait pas la loi (étrange.. ?) soit il a menti.

Admettons que sur le stock des dettes existantes il ne se passe rien. Mais, l’Etat continuera d’émettre de la dette, ne serait-ce que pour payer une partie des dettes existantes. On estime à 200 milliards par an cette somme. Une sortie de l’euro ne provoquerait-elle pas une forte hausse des taus d’intérêts ?

Il est exact que le besoin d’endettement de la France est d’environ 200 milliards (« nouvelle » dette et « ancienne » dette cumulées). Les opérateurs étrangers vont pénaliser la dette française par rapport à la dette allemande. Mais ils le font déjà ! Il faut savoir que les taux auxquels la France emprunte sont plus élevés de 0,50% à 0,75% que ceux de l’Allemagne. Cet écart pourrait-il augmenter ? Pas de manière importante car le besoin des investisseurs de placer de l’argent est très important, et le volume des émissions de dettes allemandes sont réduits. La hausse des taux serait alors le produit d’une concurrence entre les taux français et les taux italiens ou espagnols. Et les investisseurs auraient plus confiance dans le Franc que dans la Lire…

Mais, ces 200 milliards peuvent être souscrits par des banques opérant en France (qu’elles soient françaises ou non) si on rétablit la loi rendant impératif à ces banques de détenir un certain pourcentage de leur bilan en dettes publiques françaises. Ce mécanisme a existé et bien fonctionné, des années 1950 aux années 1980. Il permet au gouvernement de rediriger les investissements des banques françaises, mais aussi des banques étrangères opérant en France. Avec ce mécanisme, les taux n’augmenteraient pas plus que ce qu’autorise de fait le gouvernement.

Voilà pourquoi les annonces catastrophistes sur une « forte » hausse des taux sont irréalistes et irresponsables[2].

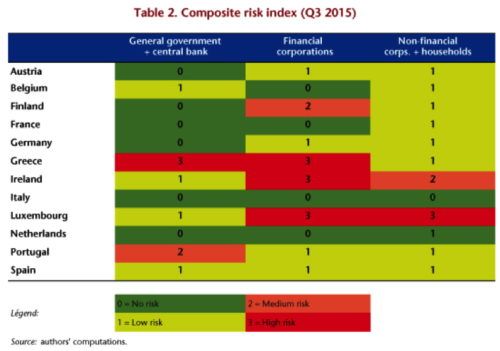

Pour le reste, je renvoie les lecteurs à l’étude faite par Cédric Durand et Sébastien Villemot sur les conséquences d’une sortie de l’Euro pour les entreprises et les banques françaises[3]. Dans cette étude figure la table suivante sur les « risques financiers » d’une sortie de l’Euro.

Source : Durand C. et Villemot S., Balance Sheets Effects of an Euro Break-Up, OFCE, http://www.ofce.sciences-po.fr/blog/balance-sheets-effects-of-a-euro-break-up/

Qu’adviendra-t-il du taux de change du (nouveau) Franc une fois effectuée la sortie de l’Euro ?

Le (nouveau) Franc verra son taux de change fixé par les marchés, sous réserve de mesures conservatoires que le gouvernement pourrait (et devrait) prendre, comme un contrôle des capitaux. A la suite de nombreuses discussions avec des traders opérant sur les taux de change on peut faire le pronostic suivant :

- Le taux de change du Franc par rapport à « l’euro-maintenu » (soit l’Allemagne, et les pays qui étaient dans la zone Mark, baisserait. Plus précisément, la sortie de la France de la zone Euro provoquerait un mouvement d’appréciation de l’euro-Mark, mouvement que l’on peut estimer entre 20% et 30%.

- Le taux de change du Franc par rapport au Dollar des Etats-Unis (et à la « zone Dollar ») baisserait entre -5% et -10%. Rappelons que la « zone Dollar » inclut la Chine, la Corée du Sud et Taiwan.

- Par rapport aux autres pays européens, dont on peut penser qu’ils imiteraient la France rapidement (dans un délai de 3 à 6 mois), comme l’Espagne, la Grèce, l’Italie et le Portugal, le Franc s’apprécierait d’environ +3%-+5% par rapport à l’Italie et à l’Espagne, +10% par rapport au Portugal, +20%-+30% par rapport à la Grèce.

Une sortie de l’Euro, et la dissolution de fait de la zone Euro que cela entraînerait, conduirait à une redistribution des parités monétaires et non simplement une dévaluation du Franc. Rappelons que le gouvernement français pourrait contrôler ce processus par un mécanisme de contrôle sur les mouvements à court terme des capitaux.

Quelles seraient les conséquences pour le consommateur ? Ne verrait-on pas les prix augmenter subitement très fortement ?

Rappelons d’abord que dans le budget d’un ménage, une large part des dépenses se fait pour des produits ou des services fabriqués en France. La part dans nos dépenses des produits importés est inférieure, en moyenne, à 40%. Dans cette part, les prix des produits fabriqués en Allemagne augmenteraient fortement (+20% à +30%). Les prix des produits issus de la Zone Dollar augmenteraient faiblement (+3% à +5%), les prix des produits importés d’Italie, d’Espagne, du Portugal ou de Grèce baisseraient.

Penons le cas du carburant. Le pétrole est acheté en dollars, puis raffiné en France. Mais, dans l’essence (ou le gazole) payé à la pompe, il faut savoir qu’il y a une très forte part d’impôts, de 60% à 75%. Donc, la hausse à la pompe induite par la dépréciation du Franc par rapport au Dollar serait infime.

Mais, une dévaluation a toujours provoqué une hausse des prix ?

En fait, la situation actuelle est très différente de celle des années 1960 ou 1970. Plus qu’une « dévaluation », la sortie de l’euro provoquerait un mouvement de redistribution des parités des diverses monnaies par rapport au Franc. En cumulant les hypothèses les plus négatives, on arrive à une hausse de 3% des prix dans l’année qui suivrait cette sortie de l’euro. Mais, il faut aussi tenir compte du surcroît d’activité qu’impliquerait cette sortie, surcroît qui se ferait sentir pendant au moins 3 ans, et qui entraînerait un retour à l’emploi de 1,5 millions à 2,5 millions de personnes. Ce retour à l’emploi permettrait de régler les déficits des comptes sociaux et de baisser les cotisations sociales, rendant du pouvoir d’achat aux salariés.

Mais, le contrôle des capitaux dont vous parlez, c’est une inquisition ! L’Etat va vouloir savoir combien on détient quand on partira à l’étranger ?[4]

Le contrôle des capitaux s’appliquera essentiellement aux entreprises financières qui veulent soit placer à court terme de l’argent en France soit en placer (toujours à court terme) à l’étranger. Ces mouvements sont de la spéculation et celle-ci peut être dommageable pour l’économie. Ce sont donc ces mouvements là que le gouvernement devra contrôler, par le biais d’une taxe payée (en partie) lors de l’opération et remboursable à partir d’un certain délai. Les dépenses correspondant à des opérations commerciales, des investissements à long terme, en seraient exemptées.

Pour les particuliers (vous et moi…) une franchise de 15.000 euros existera sur les comptes. On ne demandera des documents (factures, notes d’hôtels) que si vos dépenses à l’étranger vont au-delà.

J’ai par ailleurs publié ces dernières semaines plusieurs notes sur la question de l’euro. En voici la liste avec les adresses précises sur mon carnet RussEurope.

1. Une note porte spécifiquement sur le statut légal des dettes en cas de sortie de l’euro, et montre que cette sortie ne serait certainement pas assimilable à un défaut, contrairement à ce qui est affirmé (un règlement européen reconnaît la Lex Monetae).

Lex Monetæ et droit européen

https://russeurope.hypotheses.org/5835

2. Deux notes sont des réponses à l’Institut Montaigne et critiquent la description « catastrophistes faite d’une sortie de l’euro :

Les cauchemars idéologiques de l’Institut Montaigne et la sortie de l’Euro

https://russeurope.hypotheses.org/5790

Une sortie de l’Euro

https://russeurope.hypotheses.org/5754

3. Une note examine les mesures d’accompagnement qui seraient nécessaires dans le cas d’une sortie de l’euro

Un sortie de l’Euro (suite)

https://russeurope.hypotheses.org/5758

4. Une note porte sur le statut international de l’euro (comme monnaie de réserve)

L’échec international de l’Euro

https://russeurope.hypotheses.org/5831

5. Une note porte sur les origines historiques de l’euro

Les origines de l’Euro

https://russeurope.hypotheses.org/5829

6. Une note porte sur l’impact de l’euro sur l’Italie

L’Italie, l’Euro et Berlusconi

https://russeurope.hypotheses.org/5810

[1] http://eur-lex.europa.eu/legal-content/FR/TXT/?uri=celex:31997R1103

[2] N’en déplaise à M. Delhommais, dans Le Point, http://www.lepoint.fr/economie/delhommais-les-aberrations-monetaires-de-marine-le-pen-24-03-2017-2114445_28.php

[3] http://www.ofce.sciences-po.fr/blog/balance-sheets-effects-of-a-euro-break-up/

[4] http://www.boursorama.com/actualites/l-etat-regardera-sur-notre-compte-en-banque-quand-on-partira-en-voyage-en-cas-de-sortie-de-l-euro-selon-l-economiste-jacques-sapir-59a17e401d93e4d9c7de00ca147cdf6e

Auteur Jacques Sapir pour Russeurope relayé par Les-Brinsd’Herbe

Source(s) : Les Moutons Enragés et les Brind'Herbe

Informations complémentaires :

Aucun commentaire:

Enregistrer un commentaire