Tiens, et si on validait l'étude Macron avec son ISF ? (+ Rothschild)

Dernière (je l’espère) mise à jour sur le patrimoine de M. Macron (en réponse aux nombreux mails que j’ai reçus) – afin que nous passions à autre chose…

Comme on a vu que la Team Macron tentait de discréditer nos conclusions (ou interrogations, plutôt – il ne s’agit de rien d’autre), essayons d’en valider les grandes lignes par d’autres moyens. Rappelons que les 25 questions que nous nous posons à la lecture des déclarations de patrimoine de M. Macron sont consultables ici.

Comme d’habitude, s’agissant de ce blog collaboratif, nous comptons sur les spécialistes en fiscalité pour remonter en commentaire ou par mail leurs remarques et analyses.

I. L’ISF des Macron

Les déclarations portaient surtout sur le patrimoine personnel de M. Macron, pas sur celui de sa femme. Cependant, l’ISF fonctionne par foyer fiscal, en agrégeant les patrimoines des couples.

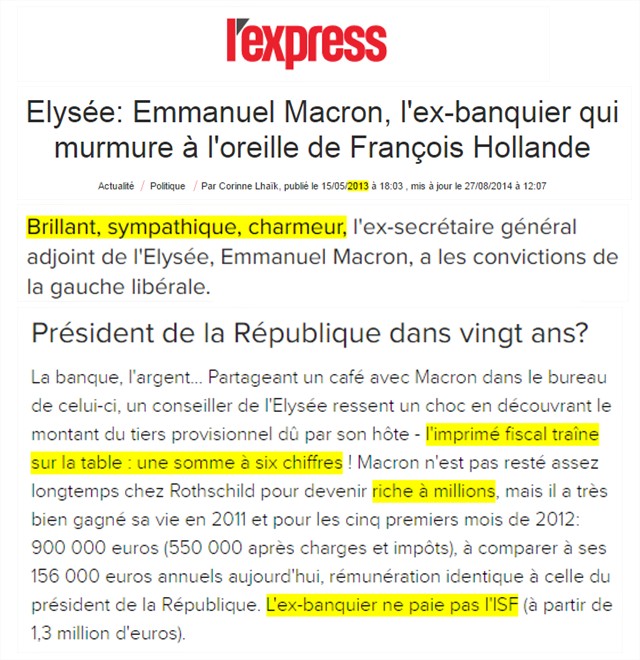

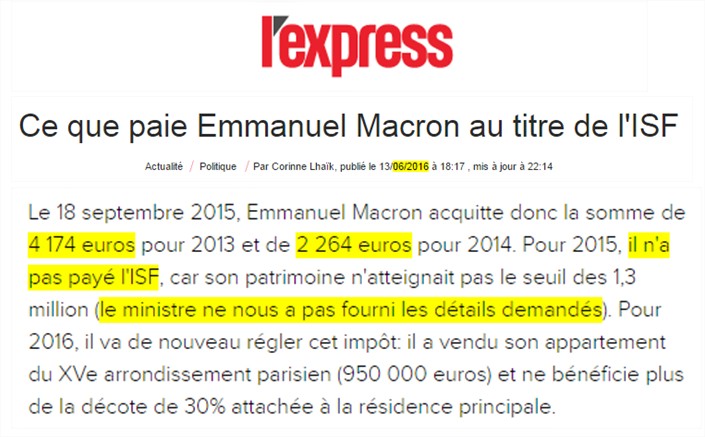

Et le 15 mai 2013, on apprenait dans l’Express une chose assez étrange :

Toi aussi, laisse trainer ton avis d’imposition à six chiffres au boulot…

Outre le “Président dans vingt ans” (sic), on voyait surtout que M. Macron ne payait pas l’ISF malgré ses énormes revenus passés !

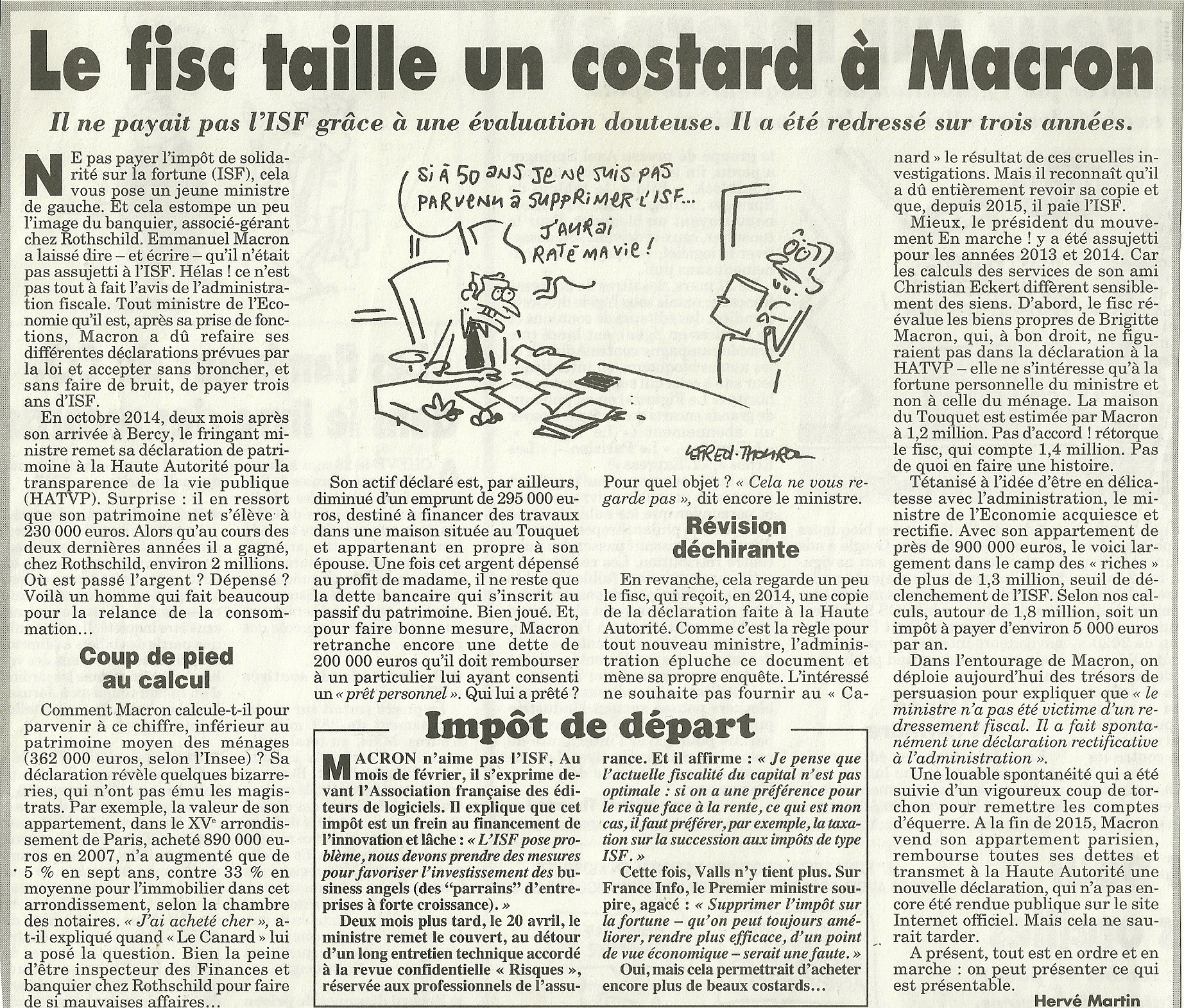

Or, l’article du Canard enchaîné du 1er juin 2016 qui parlait de l’affaire s’intéressait justement à l’ISF (dernière colonne) :

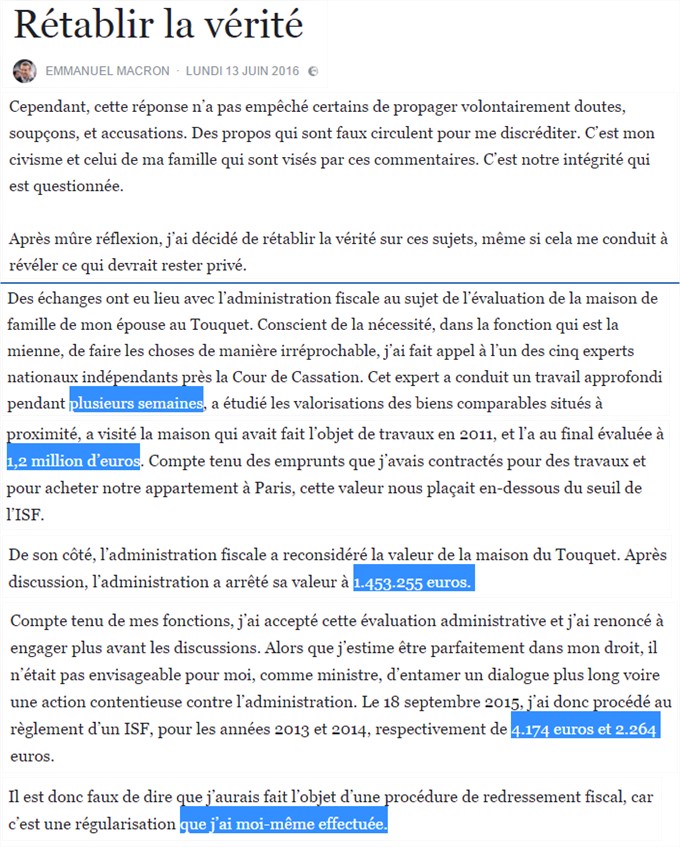

Pressé de questions, M. Macron finit par répondre sur Facebook :

Hmm, il a donc fait bosser “plusieurs semaines” un des 5 experts de la Cour de cassation pour estimer la maison de sa femme – donc pour éviter de payer 3 000 ou 5 000 € d’ISF ? Dommage qu’il n’ait pas fait faire 5 estimations par des agences du Touquet, en en prenant la plus élevée, cela aurait été plus simple et moins cher…

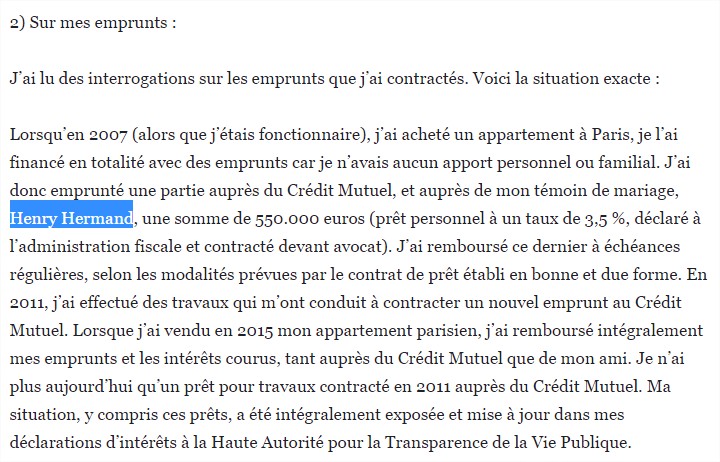

C’est ce jour-là qu’il révélait d’ailleurs le nom de son mécène

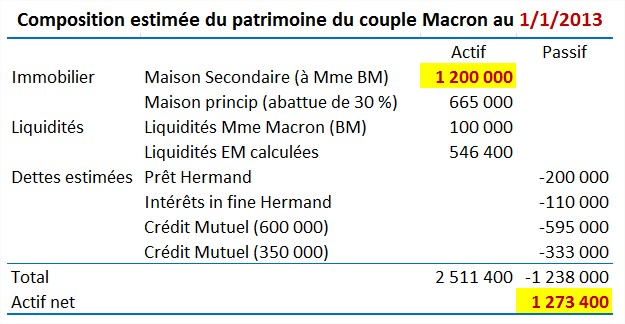

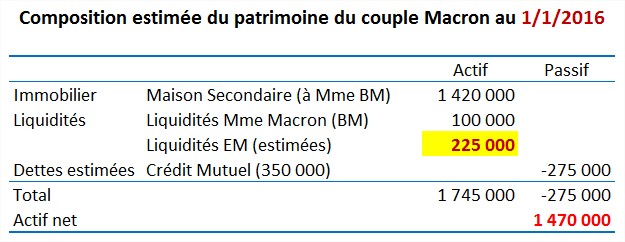

On voit donc une chose intéressante. La maison secondaire des Macron au Touquet est propriété de la seule Brigitte Macron ; le couple l’a estimée 1 200 000 €. Et quand l’administration l’a estimée plutôt 1 450 000 €, cela a fait basculer les Macron dans l’ISF – dont le seuil est de 1 300 000 €.

Cela signifie donc que le patrimoine du couple est proche de ce seuil de 1,3 M€, mais sachant que la seule maison de Madame représente 1,2 à 1,4 M€ : cela signifie donc que le patrimoine de M. Macron est bien rachitique.

Poursuivons :

On note qu’en acceptant la proposition de l’administration fiscale, le couple rentre dans l’ISF en 2013 ; mais qu’en 2014, l’ISF est divisé par deux, et le couple sort de l’ISF en 2015…

Il est fascinant de voir que ce journal montre que l’ISF des Macron fond comme neige au soleil, donc leur patrimoine aussi, et que cela n’éveille aucune attention particulière des médias… (ok, il refuse aussi de fournir à l’Express – comme au Canard – les éléments demandés.)

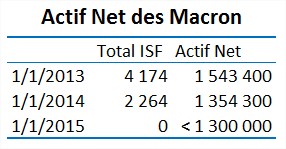

Comme on a les montants de l’ISF, on a donc facilement le montant de l’actif net (=actif – passif, c’est-à-dire avoirs-dettes) du couple (calculette) :

Le Canard a été un peu trop généreux avec ses 1,8 million…

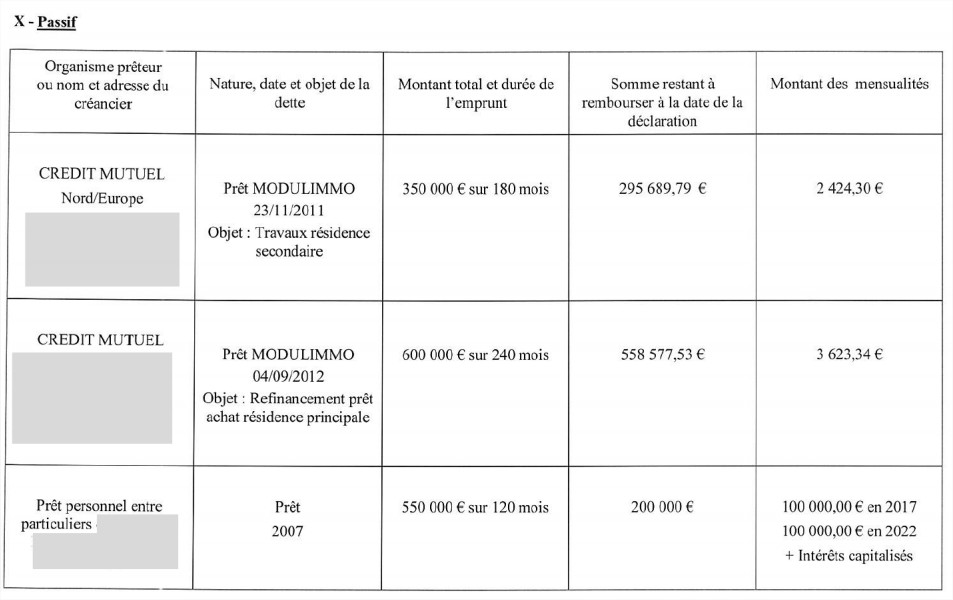

On connait assez bien le passif du couple – en tout cas de Monsieur, on supposera que Madame n’a pas d’autre emprunt (et qu’ils n’ont aucun placement de défiscalisation de l’ISF – vu comment ils gèrent leur patrimoine, cela m’étonnerait…) :

On n’a pas toutes les caractéristiques des emprunts, mais on peut faire quelques hypothèses raisonnables sur celles-ci (à confirmer, donc).

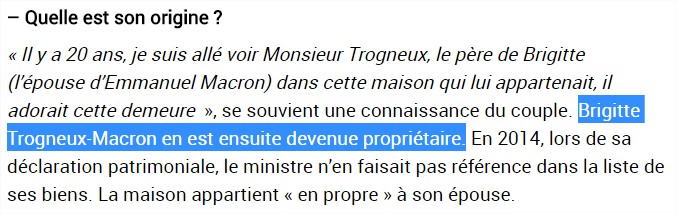

Au niveau de l’actif immobilier, on a deux biens. L’appartement de Monsieur, résidence principale, qu’il estime 935 000 € en 2014, et donc la maison de sa femme au Touquet, qui appartenait à son père (voir aussi ici ou ici) et lui appartient a priori entièrement en propre (ses frères et sœurs ont dû hériter des boutiques du père).

La maison secondaire des Macron (propriété de Madame) au Touquet

C’est cette maison que le couple a estimée à 1 200 000 € et que le fisc a redressée à 1 453 000 €. À partir des données (grossières) de l’Insee (Paris et Nord Pas de Calais), on peut estimer ainsi l’évolution des valeurs des deux biens entre 2013 et 2016 :

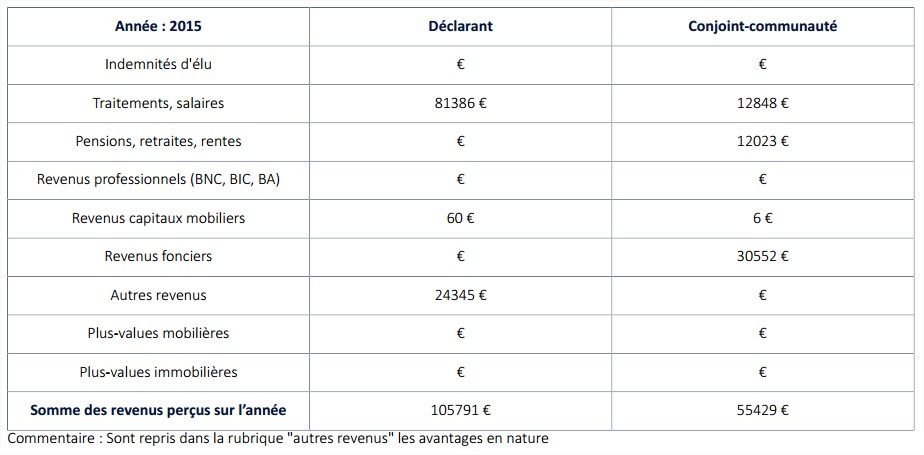

Notons au passage que Madame a environ 30 000 € de revenus fonciers par an, mais on ne sait pas quelle en est la source (location à l’année d’une partie de la maison du Touquet ? Il semble y avoir un commerce au rez-de-chaussée, je pense que ça peut être ça. Location saisonnière de toute la maison du Touquet ? Autre bien en immobilier locatif [avec dans ce cas possiblement un emprunt, mais il faudrait en déclarer la valeur nette dans l’ISF, ce qui diminuerait encore plus la valeur du patrimoine de Monsieur, c’est assez peu plausible, mais pas impossible]).

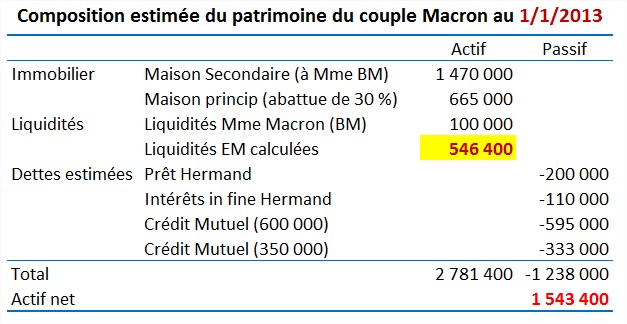

À ce stade, on a donc connaissance de façon certaine de l’actif net du couple, et on a une estimation grossière mais raisonnable du patrimoine immobilier, et des dettes. Par différence, on a donc une idée du montant du patrimoine financier du couple. Celui de Madame étant d’environ 100 000 € selon la déclaration patrimoniale de 2016, on peut donc estimer le patrimoine financier de M. Macron ainsi :

Soit environ 550 000 €. Je rappelle que ce n’est qu’une simple estimation, pour valider des ordres de grandeur. Elle contient de plus une simplification notable : je raisonne net d’impôts. En réalité, les liquidités devaient être supérieures de 400 000 € à ce chiffre, correspondant aux impôts 2012 à payer ; somme qu’il faudrait d’ailleurs rajouter en dette pour le calcul de l’ISF – c’est donc sans impact sur l’actif net pour l’ISF. Cela n’apporte donc rien au raisonnement patrimonial, et complique les choses. On a donc raisonné comme si l’Impôt à la source avait été en place, pour une meilleure compréhension. De même, la valeur de la voiture est comprise dans les liquidités.

Il y a un autre point important à savoir : le logement principal bénéficie d’une décote légale de 30 % sur la valeur de l’actif avant prise en compte des dettes, ce qui génère une baisse de l’actif net du même niveau. (vous achetez un appartement principal un million avec un emprunt d’un million ; la valeur nette est nulle ; mais pour le fisc, vous abattez de 300 000 € l’actif, donc l’actif net du bien pour l’ISF est de – 300 000 €, qui s’impute sur le reste de l’actif net)

On arriverait donc à environ 550 000 € de liquidités (nettes d’impôts) pour M. Macron au 1/1/2013.

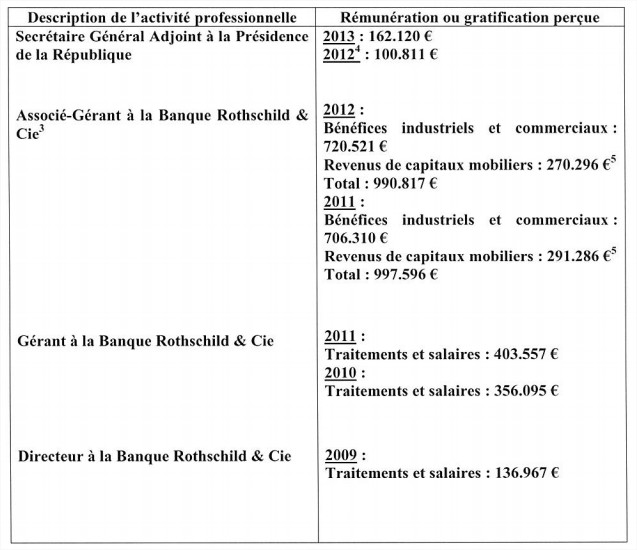

Or, on connait ses revenus plantureux de 2011 et 2012 (source) :

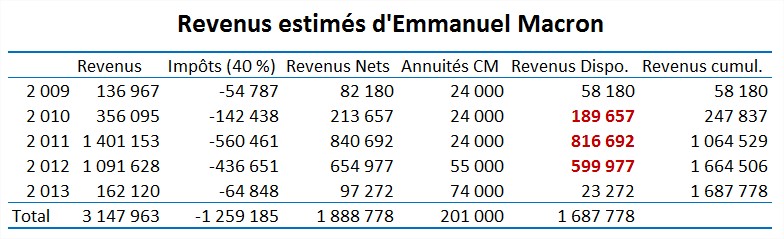

Si on applique un taux moyen de 40 % d’impôts, et qu’on retranche – nous sommes gentils – les annuités d’emprunt au Crédit Mutuel, on obtient le “revenu net après impôts disponible” suivant pour Monsieur (qui s’ajoute aux 50 000 € annuels de sa femme) :

On note qu’en 2011 et 2012, M. Macron a un revenu net disponible de plus de 1 400 000 € ; au 1/1/2013, il n’a plus que 550 000 €. Il a donc bien consommé 850 000 € ces deux années-là, soit 1 160 euros par jour, soit plus d’un Smic par jour… Je dis consommé, mais cet argent a bien entendu pu servir à rembourser d’autres dettes antérieures (mais pas sur des postes connus à ce jour – elles auraient donc été dantesques et sans mesure avec les revenus), soit avoir tout simplement servi à réaliser des donations importantes à d’autres personnes.

S’il n’avait pas consommé ceci, ou disons juste 200 000 €, on aurait 600 000 € de plus dans son patrimoine, s’ajoutant aux 550 000 € de liquidités + les 100 000 € de sa femme – 240 000 € de valeur nette du logement principal – 330 000 € de crédit = 680 000 €. Si on ajoute à leur estimation de 1 200 000 € de leur maison, on arrive à près de 1 900 000 € de patrimoine – très au-delà des 1 300 000 € : le couple aurait dû payer un gros ISF.

Je vous refais le raisonnement différemment. Le couple a estimé la maison du Touquet 1,2 M€ ; Madame a 100 k€ de liquidités ; Madame a donc un patrimoine de 1,3 M€, exactement le seuil de l’ISF. Le couple ne l’a pas payé ni en 2012, ni en 2013, ni en 2014. Cela signifie donc que le patrimoine net ISF (avec décote de 30 %) de M. Macron a dû être constamment négatif. Or, il est constitué de liquidités (inconnues), de son appartement (-250 k€ en net, environ à cause de la décote) et d’un prêt de -350 k€. Bref, pour ne pas payer l’ISF, M.Macron a dû disposer de liquidités (nettes d’impôt) constamment inférieures à 600 k€. Or je vous ai indiqué ses revenus après paiement de ses annuités d’emprunts : 190 k€ en 2010, 820 k€ en 2011 et 600 k€ en 2012, donc environ 1,6 M€ en 3 ans, sans jamais dépasser 0,6 M€ : il aurait donc dilapidé (ou donné) forcément plus d’un million d’euros en 3 ans…

Ainsi, quelles que soient les hypothèses, cet argent semble bien avoir disparu de son patrimoine taxable. Après, on peut bien entendu penser qu’il possède au 1/1/2013 des biens non soumis à ISF (tableaux, etc), mais on n’en trouve pas trace dans la déclaration de patrimoine de 2014 – ni d’eux, ni de la contrepartie de leur éventuelle vente…

Après, il y a aussi une hypothèse – peu probable – : l’investissement dans une tontine – pour éviter de payer l’ISF. Mais à mon sens il aurait fallu renseigner la déclaration de patrimoine, au moins en annexe. Ou il pourrait avoir mis ça légalement dans un trust… Ou il pourrait avoir eu des placements défiscalisants en ISF. Cela pourrait expliquer le trou – mais que M. Macron le dise alors… Nos questions sont légitimes. Et son porte-parole dit le contraire (JDD) :

Autre point amusant : si on prend l’estimation qu’a fait réaliser M. Macron par un expert, à 1 200 000 € (c’est donc le calcul qu’il avait fait), on arrive à :

Soi pile-poil juste en dessous du seuil de taxation de l’ISF de 1 300 000 € – le hasard fait parfois bien les choses. Je comprends que le fisc ait tiqué et ait proposé un redressement. Le “J’ai préféré ne pas faire d’action contentieuse contre l’administration” (pour 4 000 € d’impôts – soit le prix de l’avocat…) du message Facebook de M. Macron prend alors tout son sel.

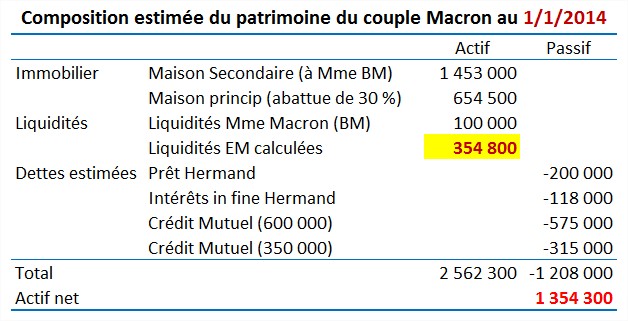

On peut continuer l’exercice patrimonial assez facilement, vu qu’on a l’ISF 2014, donc le patrimoine :

Bing, les liquidités de M. Macron passent donc de 550 000 € à 350 000 € : – 200 000 € de patrimoine dans l’année – normal.

Il faut dire qu’en 2013, à l’Élysée, ses revenus ont été divisés par 10 par rapport à Rothschild (un saint homme….), soit 100 000 € nets d’impôts, mais grevés par 75 000 € d’annuités d’emprunts. Il ne reste donc “que” 75 000 € au couple. Et donc tout est consommé, ainsi que 200 000 €, soit près de 800 euros par jour en 2013.

À ce stade, je précise qu’on a une autre petite inconnue : la date de perception exacte par M. Macron de ses revenus Rothschild en Bénéfices Industriels et Commerciaux. Il est censé avoir des avances, et j’ai donc considéré qu’ils étaient perçus l’année de leur génération (les BIC 2012 sont perçus en 2012). Il peut y avoir un décalage, mais qui décalerait simplement le rythme de consommation (il aurait un peu moins consommé en 2012 mais plus en 2013).

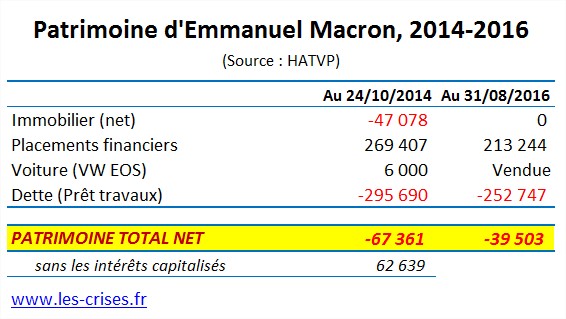

Car dans tous les cas, dans sa déclaration patrimoniale d’octobre 2014, il n’a plus que 280 k€ de placements financiers (+ voiture), donc tous ses revenus Rothschild (soit environ 1 500 000 €) semblent bien avoir été consommés (ou distribués) à ce moment. CQFD.

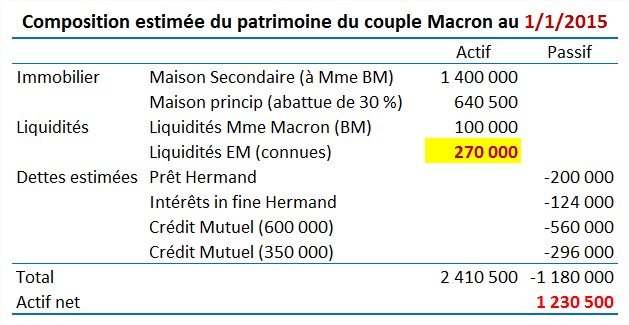

On peut vérifier nos calculs, en simulant au 1/1/2015 :

La baisse des liquidités est telle que, en effet, le couple n’est plus soumis à l’ISF en 2015.

Au 1/1/2016, l’appartement parisien semble bien avoir été vendu, ce qui fait perdre le bénéfice de la décote de la résidence principale, et le couple est bien de nouveau soumis à l’ISF :

Bref, l’ISF semble bien confirmer l’incroyable rythme de dilapidation patrimonial (parfaitement légal) de M.Macron. C’est à lui, s’il le souhaite, d’en expliquer la raison – surendettement, générosité avec ses proches, prodigalité ou tempérament de flambeur ?

Comme je l’ai déjà dit, c’est sa vie privée, c’est légal, c’est de l’argent privé, mais 1/ cela peut révéler un trait de caractère important à prendre en compte pour quelqu’un qui veut diriger le pays 2/ on reste dubitatif, vu ce rapport à la dépense, sur le fait qu’il ait quitté Rothschild en 2012 pour aller à l’Élysée s’occuper d’économie et de la loi bancaire.

Donc comme d’habitude, comme ces sujets ne sont pas traités dans les grands médias, nous en parlons ici. (Et ici, on ne traite pas des sujets qui sont plutôt bien traités dans les médias – ce blog n’est pas un site d’information, il complète simplement les grands médias).

P.S. je rappelle qu’il s’agit d’un travail sans prétention, à partir de déclarations et données publiques. Tout ceci est à prendre au conditionnel et avec prudence. Il s’agit simplement d’obtenir des explications de M. Macron – sachant qu’il n’y a probablement rien d’illégal.

EDIT : dédicace à tous ceux qui pensent qu’on vous donne 3 M€ en 3 ans dans une banque d’affaires juste pour votre “talent” – lire l’indispensable Martine Orange sur Médiapart…

Bon, allez, #PensezPrintemps…

II. Du côté de chez Rothschild (pour experts)

2-1 Historique du groupe Rothschild (France)

Je complète le point précédent par quelques informations sur la période où M. Macron était chez Rothschild. Ce sont des points assez pointus, pour la culture générale je dirais. J’aurais bien aimé avoir en commentaire la vision d’avocats, de fiscalistes et d’experts comptables.

Fondée en 1817 à Paris, Rothschild Frères était la banque historique de la branche française de la famille Rothschild ; elle est devenue la Banque Rothschild en 1967. Comme en 1981 les socialistes étaient encore socialistes, cette banque fut nationalisée par la Loi du 11 février 1982 avec les autres. Elle fut renommée Européenne de Banque et fut confiée dans un premier temps au Crédit commercial de France (CCF) puis revendue en 1991 à la banque Barclays qui l’absorba.

En 1983, la famille de Rothschild réagit à cette nationalisation en re-créant une banque familiale : David de Rothschild fonda alors la Banque Rothschild & Cie. Pour ce faire, il se servit de la société Paris Orléans, holding financière familiale, issue de la société de chemin de fer du même nom (dont la gare centrale était la gare d’Orsay devenue le musée d’Orsay ; cette société avait cessé l’activité ferroviaire en 1937 lors de la création de la SNCF), qui possédait donc Rothschild & Cie Banque (RCB). À la demande du gouvernement en 1983 puis de la branche suisse de la famille Rothschild (possédant le Groupe Edmond de Rothschild), le groupe ne prit alors pas le nom de Rothschild.

En 2012, David de Rothschild réorganisa la structure du groupe (lire ici et là), et en 2015 il décida de renommer Paris Orléans en Rothschild & Co – ce qui suscita la colère de la branche suisse (lire ici, là ou là). Enfin, en 2017, Rothschild & Co fusionne avec la Banque Martin Maurel pour créer Martin Maurel Rothschild & Co (source).

Armoiries de la famille Rothschild

2-2 Structure du groupe Rothschild (France)

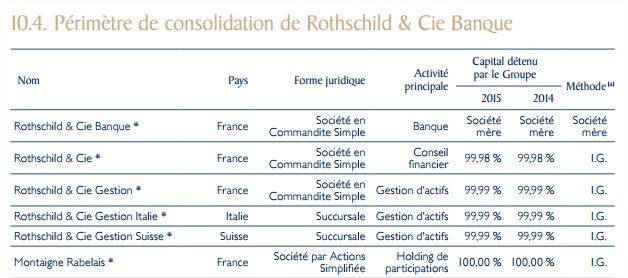

Le Groupe Rothschild a 3 principales activités : du conseil financier en fusion acquisition (=”M&A”, surtout via Rothschild & Cie et Rothschild & Cie Banque) de la gestion d’actifs (dont Rothschild & Cie Gestion) et du capital-investissement :

Ce groupe de 2 800 collaborateurs a “quelques” filiales :

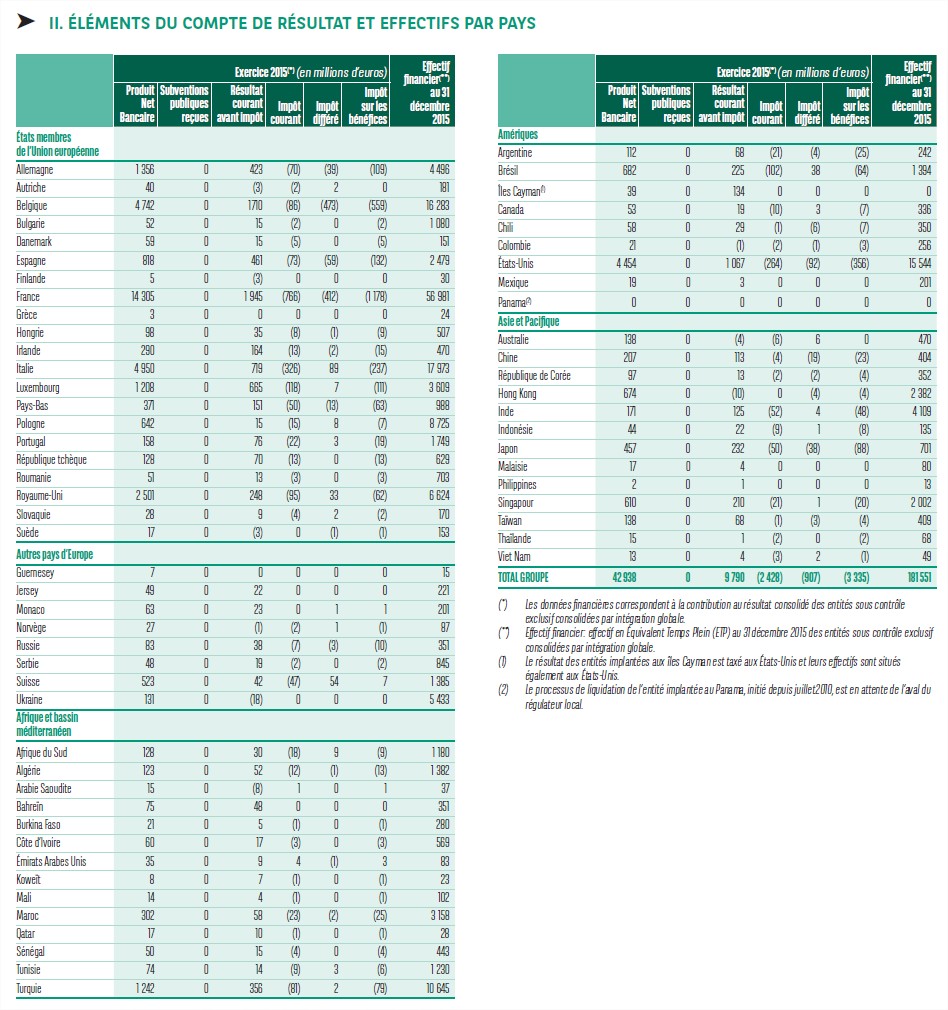

Il est intéressant de noter que la loi impose désormais un reporting pays par pays, très intéressant, cela donne ceci :

Rien à voir, mais je vous donne aussi ici celui de BNP Paribas.

Intéressant, non ?

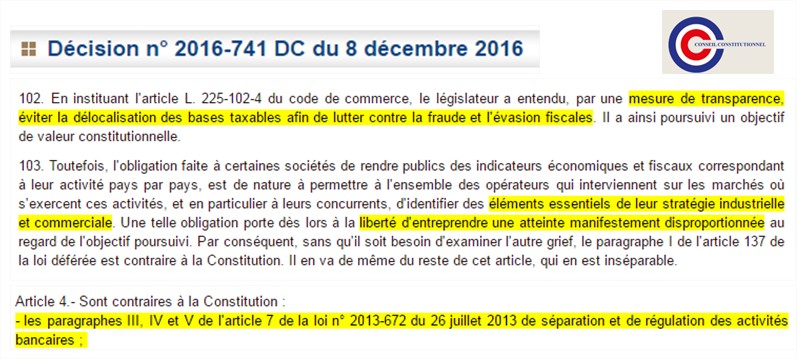

Bon, ben, c’est fini, le Conseil constitutionnel a déclaré cette “loi de transparence” inconstitutionnelle le 8 décembre 2016 :

Et puis c’est bien marqué “c’est une super bonne idée la transparence pour lutter contre la fraude fiscale”… mais ça va pas être possible, désolé !

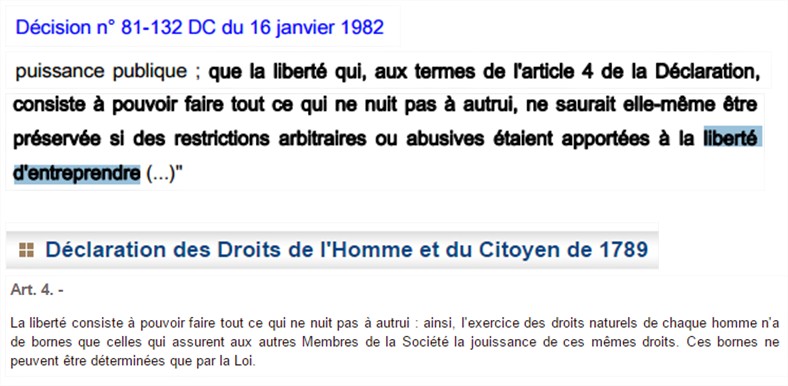

Le tout au nom d’une mystérieuse “Liberté d’entreprendre”, introduite en 1982 (tiens, tiens…) face aux velléités socialistes (décédées d’ailleurs en 1984) :

Le Conseil Constitutionnel se fondant donc sur l’article 4 de la Déclaration de 1789. Pensée émue aux législateurs de l’époque qui, en rédigeant ça, n’imaginaient pas que deux siècles plus tard des amis de l’oligarchie financière s’en serviraient pour contredire le législateur et supprimer un reporting pays par pays des banques. (à l’époque, ils devaient trop craindre la guillotine pour exprimer ce genre d’idées…) Bref, pour la reconnaissance par le Conseil de la “Liberté de ne pas se faire entuber par les banquiers”, merci de prévoir un délai. #Hallucinant

Face à un Conseil constitutionnel qui fait désormais clairement de la politique, il va falloir prévoir une réforme du Conseil, et une possibilité d’appel.

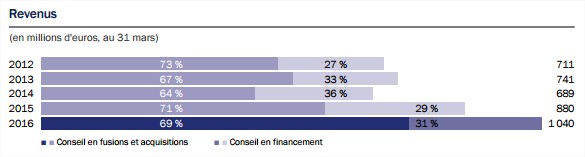

Bref. Venons-en aux aspects financiers. Voici l’évolution du chiffre d’affaires du Groupe Rothschild :

et voici le résultat :

15 % de marge, 15 % de rentabilité (ROE) – pas mal du tout…

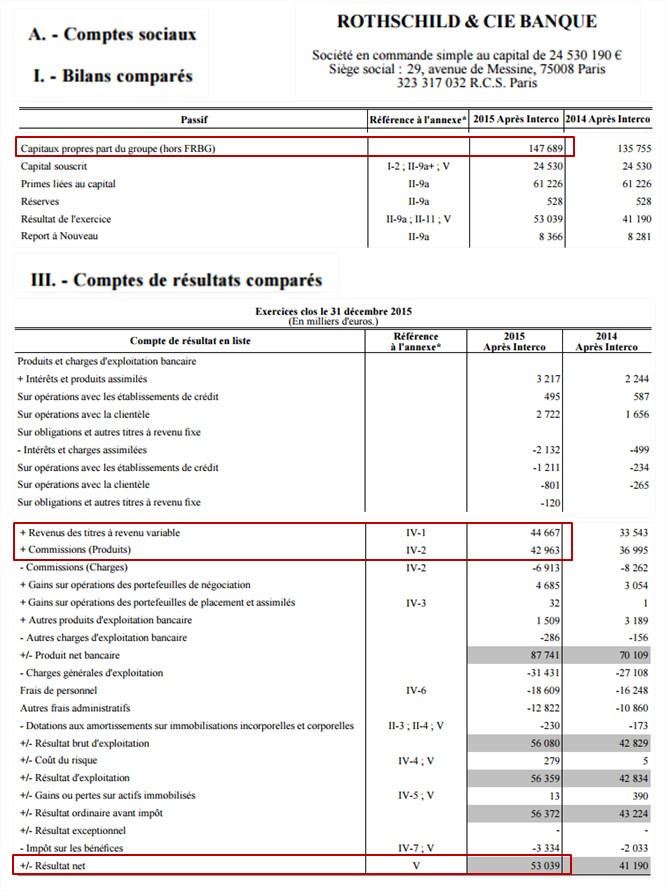

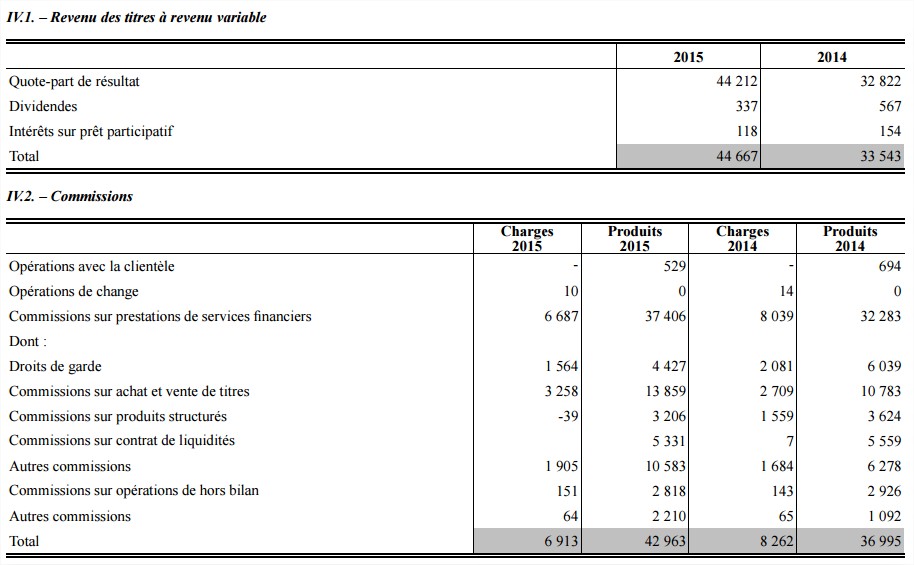

Mais on peut d’amuser à faire un zoom sur la Banque Rothschild & Cie (dans le fameux conseil), en regardant ses résultats (hors consolidation) :

On voit donc qu’on a une banque qui travaille (commissions) mais qui est aussi rentière (revenus des titres) :

Eh bien elle a un bénéfice supérieur au produit de son travail – ce qui est assez merveilleux. Ainsi, on constate qu’elle obtient :

- pour 88 millions d’euros de chiffre d’affaires (=produit net bancaire), 53 millions d’euros de résultat : sympathique petite marge commerciale de 60 % – la saine concurrence libérale joue apparemment à plein, donc ;

- pour 147 millions d’euros de capitaux engagés, 53 millions d’euros de résultat : sympathique petite rentabilité annuelle pour l’actionnaire (ROE) de 36 %.

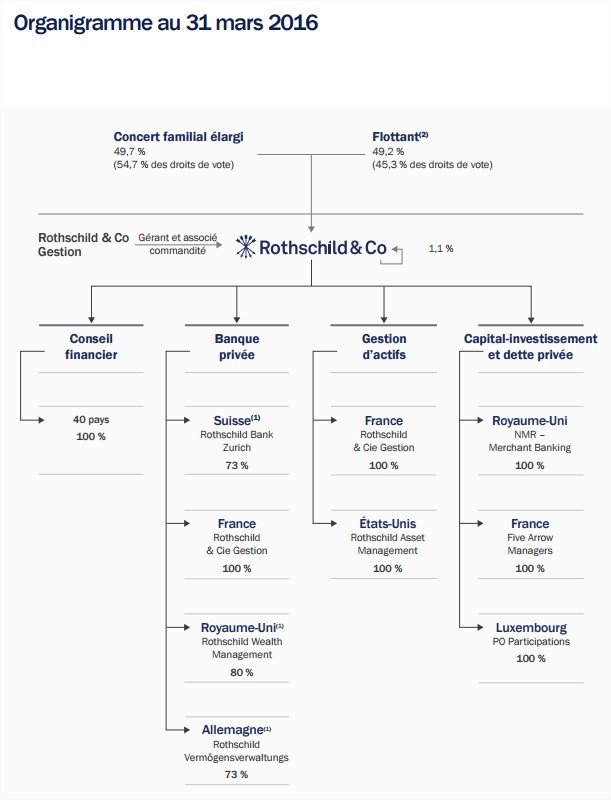

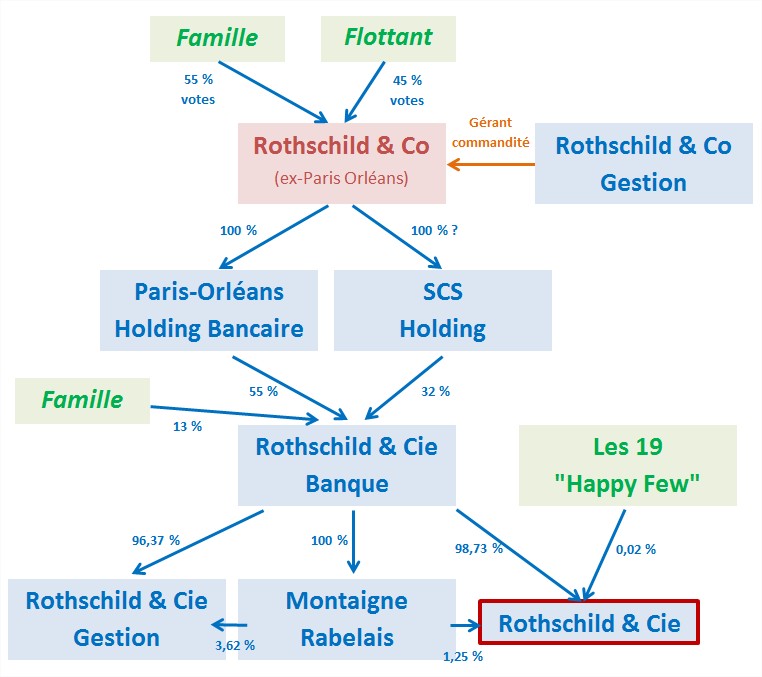

Terminons par la structure du groupe :

Le groupe

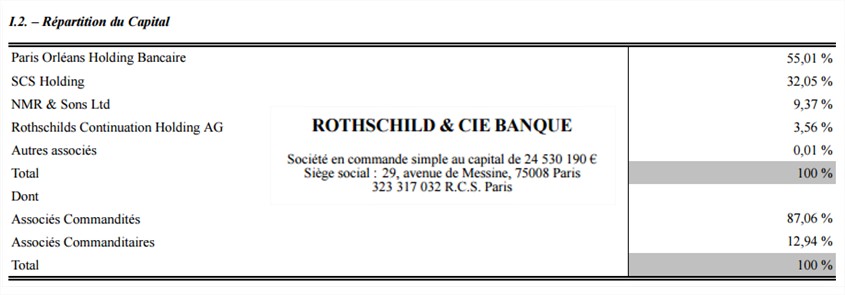

Les actionnaires de la Banque

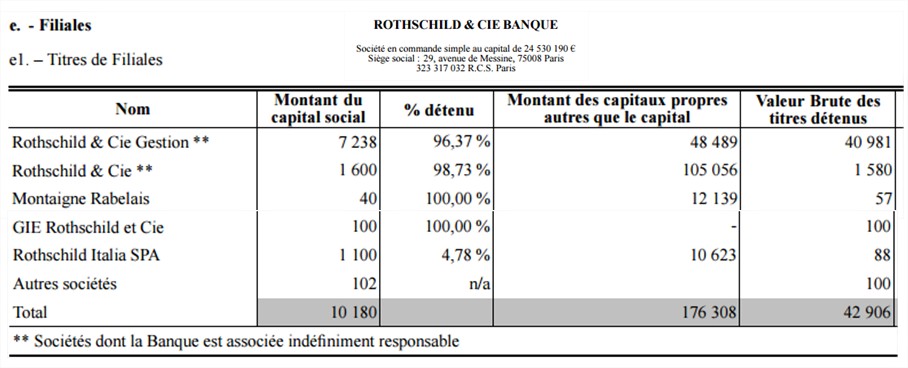

Les filiales de la Banque

En synthèse de cette immense pelote inextricable, on a – de ce que je comprends – un truc dans ce genre :

C’est dans “Rothschild et Compagnie” (RCI) (encadrée en rouge) que sont associés les happy fews – dont Macron en 2011 – et que remontent de gros bénéfices issus des activités de Conseil.

Terminons par dire qu’il s’agit d’une Société en Commandite Simple (SCS), forme assez rare de société. La commandite est une société où les associés sont divisés en deux catégories : les commandités, qui ont le statut de commerçants, qui apportent leur compétence et qui gèrent l’activité ; et les commanditaires, qui apportent de l’argent, mais à qui il est interdit de prendre part à la gestion de la société, et qui ne sont pas responsables au-delà de leur apport. Leur situation est assez proche de celle de prêteurs. Elle est administrée par des gérants, qui sont généralement des commandités, mais ne peuvent être des commanditaires.

2-3 Macron chez Rothschild

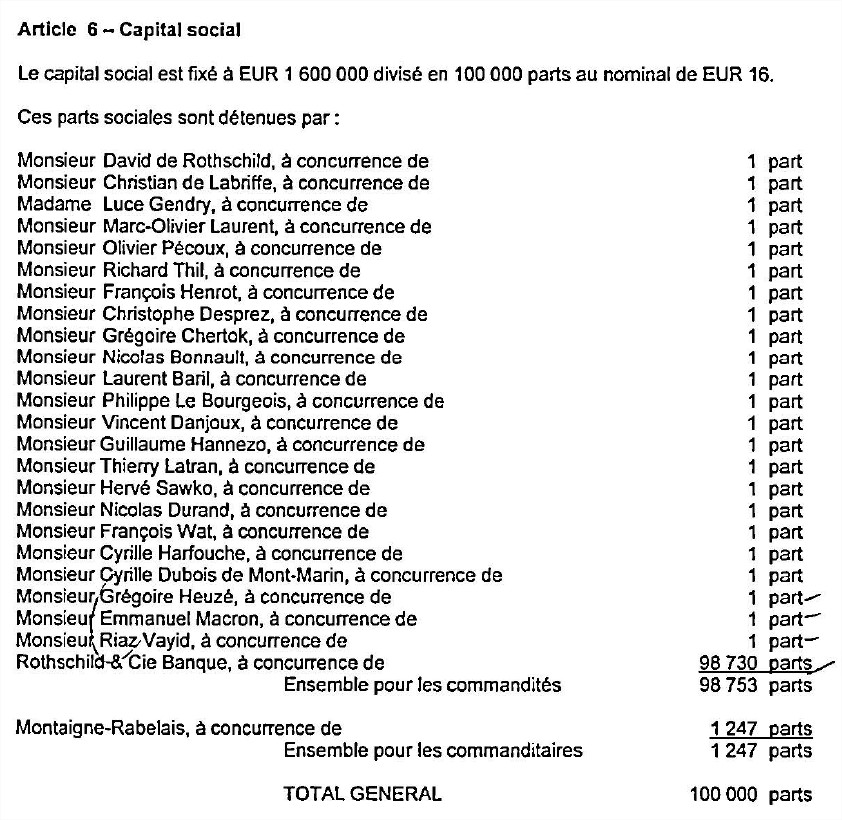

Si je parle de ceci, c’est qu’Emmanuel Macron a été nommé gérant de RCI au 1er janvier 2010, puis un an plus tard il devient Associé-gérant :

(Oh, tiens, il a bossé sur la recapitalisation du journal Le Monde…)

On obtient ainsi en 2011 cette nouvelle répartition des parts de Rothschild & Cie :

Vous notez au passage qu’il a un copain de “promotion”, qui est Grégoire Heuzé.

Comme Macron est allé chez Hollande, il faut cependant faire attention qu’il ne manque pas trop de banquiers Rothschild à droite du coup – c’est résolu pour Le Maire :

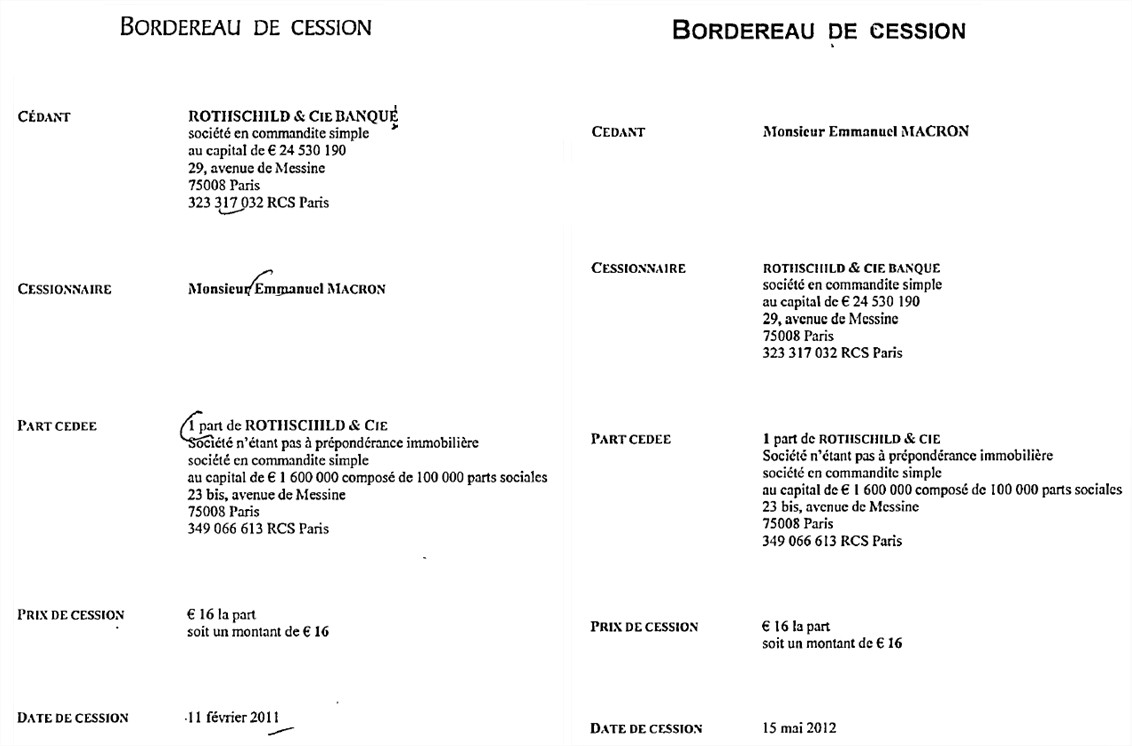

Je parle de Macron pour un petit point intéressant qui m’a été signalé – légal, mais qui a étonné plusieurs d’entre vous. Pour devenir associé, il a acquis une part sociale, au prix statutaire de 16 €. C’est cette part qui lui a procuré les Revenus de Capitaux Mobiliers dantesques qu’il a perçus – 290 k€ en 2011 et 270 k€ en 2012. Il a ensuite revendu 16 € cette part le 15 mai 2012 quand il a démissionné.

Ainsi, cette part se négocie apparemment pour presque rien (cela veut-il dire qu’il a bien vraiment acheté et revendu la part à 16 € ? ), alors qu’elle a évidemment une colossale valeur (moi à 2 ou 3 M€ je l’achète…), vu les revenus qu’elle procure – ce qui fait parfois un peu tiquer le fisc… Mais rien d’illégal, je le répète.

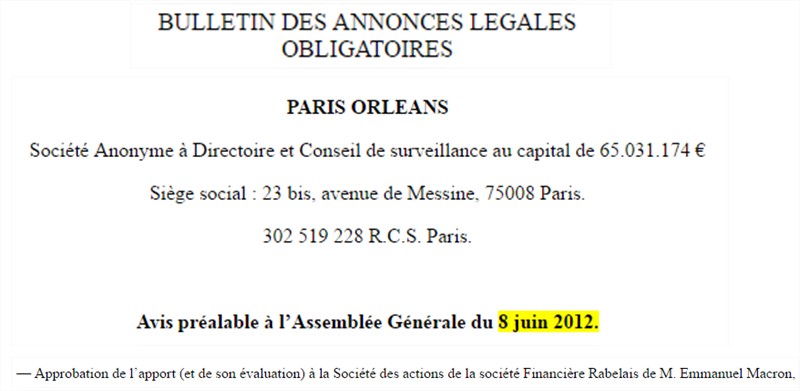

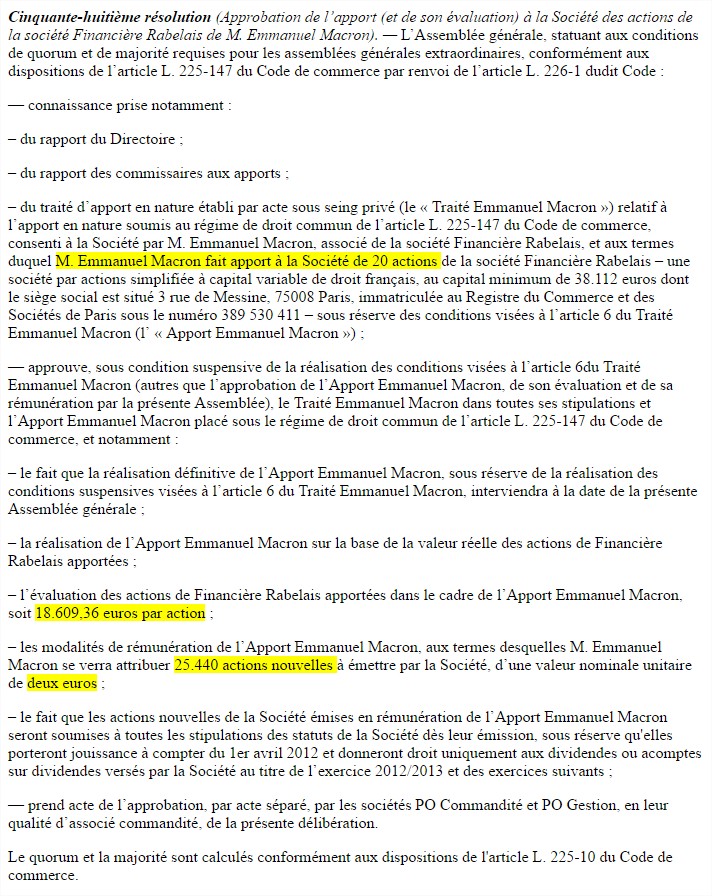

Dernier point qui m’a également été remonté, cette annonce au journal officiel de 2012, datée du 4 mai 2012 pour l’AG du 8 juin (M. Macron démissionne de son mandat de gérant de Rothschildd & Cie le 15 mai) :

Du coup, je ne sais pas à quoi correspondait cette opération, si elle a finalement eu lieu (il a démissionné dans l’intervalle), et que sont devenus du coup ses 370 k€ d’actions de la Financière Rabelais…

J’avoue que je ne comprends pas bien, donc si des spécialistes ont un avis – sur ça ou sur le reste, c’est à vous de jouer, merci…

URL: http://www.les-crises.fr/tiens-et-si-on-validait-l-etude-macron-avec-son-isf-rothschild/

Aucun commentaire:

Enregistrer un commentaire