Les documents secrets du FMI sur la Grèce, par CADTM

Source : Le blog Mediapart, 13-01-2017

Nous mettons à la disposition du public francophone des documents tenus secrets par le FMI. Il s'agit de documents authentiques qui ont été mis à la disposition de la Commission pour la vérité sur la dette publique grecque par Zoe Konstantopoulou, présidente du Parlement grec du 6 février au 3 octobre 2015. Le contenu de ces 2 documents qui datent de mars et de mai 2010 est accablant pour le FMI.

Le compte-rendu officiel de la réunion du 9 mai 2010 au cours de laquelle la direction du FMI approuvé un crédit de 30 milliards € à la Grèce montre très clairement qu'un nombre élevé de membres de la direction ont exprimé de très fortes critiques à l'égard du programme que l'institution s'apprêtait à mettre en œuvre. Certains d'entre eux ont dénoncé le fait que le programme visait à sauver les banques privées européennes qui étaient créancières de la dette publique et privée grecque, principalement quelques grandes banques françaises et allemandes. Plusieurs d'entre eux ont dénoncé une politique qui reproduisait ce qui avait conduit à la crise argentine de 2001 et à la crise asiatique de 1996-1997 (voir encadré avec la citation du directeur exécutif argentin). Plusieurs dirigeants ont dénoncé le fait que le noyau dirigeant du FMI avait modifié à l'insu des autres membres du conseil d'administration une des règles fondamentales qui conditionnent les crédits alloués par le FMI à ses membres. En effet, pour qu'un crédit puisse être octroyé par le FMI, il faut démontrer que ce crédit et le programme qui l'accompagne rendront soutenable le remboursement de la dette. Vu que cette condition ne pouvait pas être satisfaite dans le cas de la Grèce étant donné que la direction du FMI et les autorités européennes refusaient de réduire la dette grecque et d'y faire participer les banques privées, la condition mentionnée plus haut a été supprimée en catimini. Elle a été remplacée par un nouveau critère : la nécessité d'éviter un risque élevé de déstabilisation financière systémique internationale.

La direction du FMI a justifié par l'urgence ce changement de critère non respectueux des règles de fonctionnement. Afin de convaincre ceux des dirigeants du FMI qui émettaient de très fortes réserves, les dirigeants français, allemand et hollandais ont menti en assurant que les banques de leur pays ne se débarrasseraient pas des titres grecs. Selon eux, les banques françaises, allemandes et hollandaises allaient conserver les titres grecs en leur possession afin de permettre la réussite du programme qui allait commencer. Or il est prouvé que les banques françaises, allemandes et hollandaises ont vendu massivement les titres qu'elles détenaient sur le marché secondaire en provoquant une aggravation de la crise grecque et en reportant sur le dos des contribuables européens, et en premier lieu sur le peuple de la Grèce, les risques qu'elles avaient pris et la crise qu'elles avaient très largement contribué à provoquer. Toujours pour lever les réticences de certains membres de la direction du FMI, les responsables du FMI en charge des relations avec la Grèce ont affirmé que des mesures sociales seraient prises pour éviter que les bas salaires et les petits retraités soient touchés par les mesures d'austérité. Ils ont menti. Pour emporter également l'accord des membres de la direction du FMI, ils ont affirmé que les banques grecques étaient saines et que leurs problèmes provenaient uniquement des risques que faisaient porter sur elles le poids d'une dette publique trop importante et d'un déficit public abyssal. C'était faux : les banques grecques se trouvaient dans un état désastreux. Toujours pour convaincre ceux des dirigeants qui doutaient, on leur a déclaré que le plan serait soumis pour approbation au Parlement grec. Or, en réalité, le programme a été imposé à la hussarde au parlement, sans possibilité d'amendement et en bafouant la constitution grecque, comme l'ont dénoncé à l'époque de nombreux juristes.

Pour convaincre les membres de la direction du FMI qui souhaitaient qu'on demande aux banques de participer « collectivement » à l'effort en acceptant une réduction de leurs créances, les responsables du dossier grec ont affirmé que les autorités grecques ne voulaient pas d'une réduction de la dette publique. Et le représentant grec, Panagiotis Rouméliotis, a confirmé cette version des faits. Plus tard, ce même représentant a affirmé que c'est sous la pression du président de la Banque centrale européenne (BCE) que la Grèce a déclaré qu'elle ne souhaitait pas une réduction de sa dette. Selon le représentant de la Grèce au FMI, Jean-Claude Trichet aurait menacé la Grèce de couper l'accès des banques grecques aux liquidités de la BCE. Il est certain que Jean-Claude Trichet a utilisé cette menace dans les mois au cours desquels le mémorandum a été négocié. Il est également avéré qu'il a utilisé la même menace à l'égard de l'Irlande quelques mois plus tard lors de la mise au point du mémorandum concernant ce pays. Il est également certain que les banquiers grecs, tout comme les banquiers français, allemands ou hollandais ne voulaient pas entendre parler d'une réduction de la dette grecque car ils n'acceptaient pas d'être mis à contribution pour assurer leur propre sauvetage. Les banquiers ont obtenu deux ans de répit afin de pouvoir se dégager et obtenir des compensations importantes.

Le FMI affirme très clairement que, vu l'appartenance de la Grèce à la zone euro, il lui est impossible de retrouver de la compétitivité en dévaluant sa monnaie. Du coup, le FMI considère qu'il faut dévaluer les salaires et les allocations sociales : c'est ce qu'on appelle la dévaluation interne. Elle fait des ravages en Grèce et dans d'autres pays périphériques au sein de la zone euro. Le contenu de ces documents secrets conforte le jugement porté par la Commission pour la vérité sur la dette : les dettes réclamées par le FMI à la Grèce sont illégitimes, illégales, odieuses et insoutenables (voir le chapitre 8 du rapport de la commission)

En premier lieu, nous proposons à la lecture le compte-rendu de la réunion du conseil d'administration du FMI du 9 mai 2010 car il met en évidence les divergences internes et n'est pas rédigé dans la langue de bois habituelle du FMI. Ce compte-rendu officiel sort tout à fait de l'ordinaire. Il est certain qu'il n'a pas été apprécié par les principaux dirigeants de cette institution despotique et mortifère. À vous de lire et de vous faire une opinion.

10 mai 2010

STRICTEMENT CONFIDENTIEL

Sujet : Réunion du Conseil d'administration à propos de la demande d'un Accord de confirmation (Stand-By Arrangement, SBA) pour la Grèce – 9 mai 2010

Le Conseil d'administration a adopté à l'unanimité la demande formulée par la Grèce afin d'obtenir un Stand-By Arrangement (SBA) sur trois ans pour un total de 30 milliards d'euros (26,4 milliards DTS), soit 32 fois le quota grec, le plus important programme adopté par le Fonds à ce jour. Les partenaires de la zone euro participeront à une aide financière bilatérale à hauteur de 80 milliards d'euros. Le montant total de 110 milliards d'euros couvrira le manque attendu de financements publics durant la période d'application du programme. Pour chaque paiement qui aura lieu durant la période d'application du programme, la Grèce s'est engagée à utiliser les ressources du FMI et de la Commission européenne (CE) dans un ratio constant de 3 pour 8.

Les principaux objectifs du programme sont : (i) de réduire le déficit budgétaire en-dessous de 3 % du PIB d'ici à 2014, le ratio dette/PIB devant commencer à se stabiliser à partir de 2013, puis décliner progressivement ; (ii) de sauvegarder la stabilité du système financier à travers l'établissement d'un Fonds de stabilité financière (FSF) entièrement indépendant qui soutiendra les banques si nécessaire |2| ; et (iii) de restaurer la compétitivité de l'économie grecque à travers des réformes structurelles complètes.

En plus des mesures budgétaires déjà adoptées par les autorités au début de l'année 2010 (totalisant 5 % du PIB), le programme envisage un ajustement budgétaire de départ de 11 % du PIB entre 2010 et 2013. Toutes les mesures ont été identifiées, les principales étant : (i) une augmentation des recettes fiscales à hauteur de 4% du PIB, principalement par une TVA plus élevée ; (ii) une réduction significative des dépenses à hauteur de 5,2 % du PIB, principalement à travers l'abolition des 13e et 14e mois de salaire pour les fonctionnaires ainsi que des 13e et 14e mois de pension, tant dans le secteur public que dans le secteur privé, à l'exception de ceux qui ont de bas salaires ou de basses pensions ; et (iii) des mesures budgétaires structurelles à hauteur de 1,8 % du PIB.

Tout en soutenant le programme, plusieurs directeurs exécutifs non-européens ont soulevé de nombreuses critiques.

1. Une demande d'aide du Fonds arrivée trop tard

Selon certains directeurs exécutifs (Australie, Canada, Chine, Russie, Suisse), le caractère tardif de la demande d'aide révélait des défauts dans l'architecture de la zone euro, y compris dans sa stratégie de communication (portant plutôt à confusion), qui semblait « parcellaire » selon le directeur étatsunien. Le directeur exécutif allemand a clarifié le fait qu'en l'absence d'une disposition appropriée dans le Traité de Maastricht, l'Union européenne avait dû rapidement concevoir un mécanisme d'assistance financière, désormais entièrement opérationnel. Il a été largement remarqué que six directeurs exécutifs européens (Allemagne, Belgique, Espagne, France, Pays-Bas et Danemark) avaient publié un communiqué commun soutenant l'accord du SBA à la Grèce.

2. Des hypothèses de croissance optimistes

Les directeurs exécutifs chinois et suisse ont mis l'accent sur le fait que la croissance déterminerait à terme la capacité de la Grèce à se débarrasser du fardeau de sa dette. Un seul écart au scénario de référence du programme suffirait à faire dérailler l'objectif de consolidation budgétaire, mettant en danger la soutenabilité de la dette. Le staff du FMI a répondu en mentionnant qu'il pouvait à l'inverse y avoir des risques à la hausse, en raison des incertitudes sur l'ampleur de l'économie informelle.

3. Risques liés au programme

En raison de l'ajustement budgétaire à deux chiffres face auquel se retrouve la Grèce, certains directeurs exécutifs (Argentine, Australie, Canada, Brésil et Russie) ont souligné les risques « immenses » que comporte le programme (ainsi que le risque de réputation qui s'en suivrait pour le Fonds). Certains ont comparé la situation grecque à celle de l'Argentine avant la crise de la fin 2001.

1er commentaire réalisé par le CADTM et inséré dans le texte du FMI afin de le rendre plus compréhensible.

Pablo Pereira, le représentant argentin, critique sans ambages l'orientation passée et présente du FMI : « Les dures leçons de nos propres crises passées sont difficiles à oublier. En 2001, des politiques similaires ont été proposées par le Fonds en Argentine. Ses conséquences catastrophiques sont bien connues (…) Il y a une réalité qui ne fait aucun doute et qui ne peut être contestée : une dette qui ne peut pas être payée ne sera pas payée sans une croissance soutenue (…) Nous savons trop bien quelles sont les effets des « réformes structurelles » ou des politiques d'ajustement qui finissent par déprimer la demande globale et, par conséquent, les perspectives de reprise économique (…) Il est très probable que la Grèce finisse plus mal en point après la mise en œuvre de ce programme. Les mesures d'ajustement recommandées par le Fonds vont réduire le bien-être de sa population et la capacité réelle de remboursement de la Grèce ». |3|

D'un autre côté, le directeur exécutif russe a fait remarquer que, par le passé, d'autres programmes du Fonds (par exemple au Brésil et en Turquie) que l'on estimait particulièrement risqués se sont finalement révélés être des succès.

Le staff du FMI a lui-même reconnu les risques exceptionnellement élevés du programme, notamment dans leur évaluation de la soutenabilité de la dette à propos de laquelle ils déclarent : « dans l'ensemble, le staff considère que la dette est soutenable sur le moyen terme, mais des incertitudes de taille sur ce sujet rendent difficile toute affirmation catégorique qui dirait qu'il y a une forte probabilité que la dette soit soutenable ».

Le staff du FMI a souligné que la crédibilité du programme repose en partie sur le fait qu'il permet à la Grèce de ne pas devoir retourner sur les marchés financiers avant longtemps (un à deux ans). La mise en place effective du programme conduirait à des excédents budgétaires considérables dont on estime qu'ils rassureront les marchés malgré le niveau élevé de la dette publique.

Le staff du FMI admet que le programme ne fonctionnera pas sans la mise en œuvre de réformes structurelles. À cet égard, les autorités auront pour plus grand défi de vaincre l'opposition féroce des intérêts particuliers. Le directeur exécutif australien a mis l'accent sur le fait qu'il existe un risque à répéter les erreurs commises durant la crise asiatique, en ce qui concerne le fait d'imposer trop de conditionnalité structurelle. Alors que la conditionnalité structurelle du Fonds est vitale au niveau « macro », celle imposée par la Commission européenne ressemble à une « liste de courses » (« shopping list ») – un inventaire à la Prévert ou un catalogue des Trois Suisses.

Le staff du FMI reconnait que le programme mettra certainement la société grecque au défi. Le staff du FMI a rencontré les principaux partis d'oppositions, organisations non-gouvernementales et syndicats. Selon le staff du FMI, la « chose frappante » est que le secteur privé soutient entièrement le programme, vu comme l'instrument qui permettra de mettre fin à de nombreux privilèges du secteur public.

Extrait du document – page 3 – version annotée

Extrait du document – page 3 – version annotée

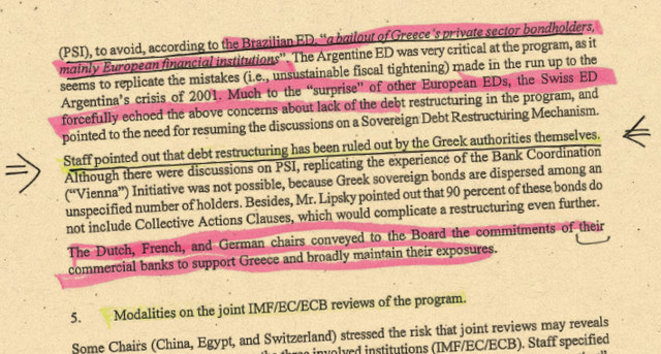

4. Restructuration de la dette.

Plusieurs directeurs exécutifs (Argentine, Brésil, Inde, Russie et Suisse) ont regretté l'absence d'un volet dans le programme : celui-ci devrait avoir inclus la restructuration de la dette et la « participation du secteur privé » (Private Sector Involvement, PSI), afin d'éviter, selon le directeur brésilien, « un bail-out des détenteurs privés de la dette grecque, principalement des institutions financières européennes ». Le directeur argentin a largement critiqué le programme en ce que celui-ci semble répéter les erreurs (c'est-à-dire un resserrement budgétaire insoutenable) qui ont préparé la crise argentine de 2001. À la surprise des autres directeurs exécutifs européens, le directeur suisse a répété énergiquement les inquiétudes mentionnées ci-dessus en ce qui concerne l'absence d'une mesure de restructuration de la dette dans le programme, et a pointé du doigt la nécessité de reprendre les discussions concernant un mécanisme de restructuration des dettes souveraines.

Le staff du FMI a fait remarquer que la restructuration de la dette avait été écartée par les autorités grecques elles-mêmes. Bien qu'il y ait eu des discussions sur le PSI, il était impossible de reproduire l'expérience de la Bank Coordination (« Vienna ») Initiative, en raison de la dispersion des titres publics grecs entre un nombre indéfini de porteurs. En outre, M. Lipsky a souligné le fait que 90% de ces titres ne comportent pas de clause d'action collective, ce qui rendrait une restructuration encore plus difficile.

Les directeurs exécutifs néerlandais, français et allemand ont fait part au conseil d'administration des engagements de leurs banques commerciales destinés à soutenir la Grèce et plus largement à maintenir leur exposition.

2e commentaire réalisé par le CADTM et inséré dans le texte du FMI afin de le rendre plus compréhensible :

Une socialisation des pertes des banques privées et une thérapie de choc qui rappelle ce qui s'est passé en Amérique latine et en Asie

Voici un extrait de la déclaration du directeur exécutif brésilien concernant l'absence de processus de restructuration dans le programme :

« En l'état, le programme risque de remplacer un financement privé par un financement public. Pour le dire en des mots plus forts, il pourrait être vu non pas comme un plan de sauvetage de la Grèce, qui aurait à subir un violent ajustement, mais comme un bail-out des détenteurs privés de la dette grecque, principalement des institutions financières européennes. »

Le directeur exécutif argentin a quant à lui déclaré :

« Dans la mesure où nous traversons encore une crise systémique mondiale, la stratégie de resserrement budgétaire et d'isolation du pays en le blâmant pour son indiscipline budgétaire passée ou son manque de compétitivité, sera très probablement un échec. […] Un partage intelligent et équitable du fardeau que représentent les coûts de la crise aurait été souhaitable pour la réputation du Fonds (en l'état, il risque d'être accusé de simplement faire gagner du temps, ou de garantir aux banques qu'elles seront entièrement remboursées dans l'année qui arrive, avant que l'inévitable se produise), et cela aurait été encore plus souhaitable pour la population grecque et pour les prévisions de croissance du pays. »

Le directeur allemand a ensuite répondu la chose suivante :

« Je peux informer les directeurs exécutifs que les banques allemandes envisagent de soutenir la Grèce, mais je dois également souligner que cela se fera notamment, ou uniquement, sur une base volontaire. Il ne s'agit pas d'une restructuration de dette, il s'agit d'actions volontaires. Je n'ai pas d'information définitive pour le moment, mais je sais que ces banques veulent maintenir une certaine exposition aux banques grecques, ce qui signifie qu'elles ne vendront pas de titres grecs et qu'elles maintiendront leurs lignes de crédit à la Grèce. »

Le directeur français a fait une déclaration dans le même sens :

« Plus tôt cette semaine, une réunion s'est tenue entre nos principales banques et ma ministre, Mme Lagarde |4|. J'aimerais souligner ce qui a été publié à l'issue de cette réunion, à savoir un communiqué dans lequel ces banques françaises s'engagent à maintenir leur exposition en Grèce pendant toute la durée du programme […]. Il est donc clair que les banques françaises, qui figurent parmi les banques les plus exposées en Grèce, vont faire leur travail. »

Enfin, le directeur néerlandais a déclaré :

« Les banques néerlandaises, après avoir consulté notre ministre des Finances, ont annoncé publiquement qu'elles joueraient leur rôle et soutiendraient le gouvernement grec et les banques grecques. » |5|

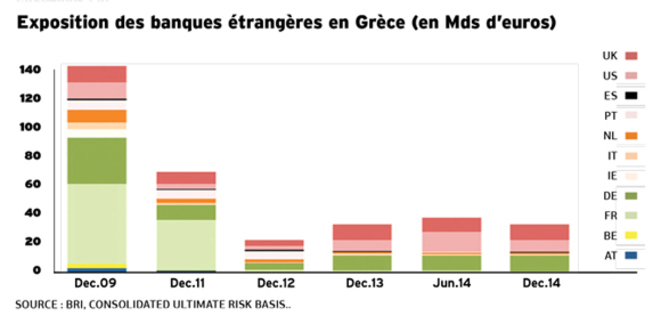

En réalité, comme le suspectaient plusieurs directeurs exécutifs du FMI, et comme l'a montré le rapport de la Commission pour la vérité sur la dette grecque, la finalité réelle de l'accord était de donner le temps aux banques des pays les plus forts de la zone euro de se débarrasser des titres grecs.

Le graphique ci-dessous montre très bien que les banques françaises, allemandes, hollandaises, belges, autrichiennes, italiennes, … se sont délestées des titres grecs au cours des années 2010 et 2011.

Exposition des banques étrangères en Grèce (en Mds d'euros)

Source : BRI, Consolidated Ultimate Risk Basis.

Nous montrerons dans un autre article que c'est la BCE qui les a aidées directement à se débarrasser des titres grecs en les protégeant contre les pertes qu'elles auraient dû affronter.

Le refus des créanciers d'accepter une décote sur leurs titres grecs eut pour conséquence un accroissement de la dette souveraine grecque qui passa de 299 à 355 Mds d'euros entre la fin de l'année 2009 et la fin de l'année 2011, ce qui représente une augmentation de 18,78 %. Au cours des années 2010-2013, une récession sans précédent fut provoquée par les politiques dictées par le Fmi et le reste de la Troïka. Aucun des pronostics du FMI concernant l'amélioration des finances de la Grèce ne s'est concrétisé. Les résultats du mémorandum de 2010 constituent un démenti complet aux prévisions optimistes du FMI.

5. Modalités des évaluations communes FMI/CE/BCE du programme.

Certains directeurs exécutifs (Chine, Égypte et Suisse) ont souligné le risque que des évaluations communes révèlent des différences de jugement entre les trois institutions impliquées (FMI/CE/BCE). Le staff du FMI a spécifié que des représentants de ces trois institutions seraient « assis à la même table au même moment ». Le Fonds est une institution indépendante et mènera les évaluations en conséquence. En principe, si la CE n'acceptait pas de verser sa part de financement en raison de conditionnalités non respectées par les autorités grecques, le Fonds pourrait bloquer sa part de financement en raison d'un manque d'assurances financières. Mais cela ne semble être qu'une possibilité théorique. En réalité, le chef de mission en Grèce (M. Thomsen) a insisté sur le fait que « la coopération a bien débuté », puisque lors des discussions à Athènes, la BCE a entrepris de s'occuper des problèmes du secteur financier, la Commission européenne des problèmes structurels, et le Fonds des problèmes budgétaires. La coopération est une force du programme, et s'exerce dans un système d'équilibre des pouvoirs.

6. Le statut de « créancier privilégié » du FMI.

Le directeur exécutif étatsunien (soutenu par le Brésil et la Suisse) a souligné qu'en raison du statut de créancier privilégié du FMI, le prêt de ce dernier serait considéré supérieur aux prêts bilatéraux de pays membres de l'UE sous supervision de la Commission européenne. Le staff du FMI a confirmé cette supériorité en raison de la nature de bien public que revêt le financement du Fonds, supériorité qui ne va pas à l'encontre des règles du Club de Paris.

7. Critère n°2 pour un accès exceptionnel aux ressources du Fonds.

Le directeur exécutif suisse (soutenu par l'Australie, le Brésil, l'Iran) a fait remarquer que le staff du FMI avait « silencieusement » modifié les documents officiels (c'est-à-dire sans autorisation préalable du conseil d'administration) afin d'en changer le critère n°2 pour l'accès exceptionnel aux ressources du Fonds, en étendant cet accès aux cas dans lesquels il existe un risque élevé de déstabilisation financière systémique internationale (« a high risk of international systemic spillover effects »). Le directeur du département juridique (The General Counsel) a clarifié le fait que cette décision était justifiée par la nécessité d'agir de manière expéditive, en se basant sur l'hypothèse que le conseil d'administration donnerait son approbation lors du compte-rendu suivant. Ce changement dans la politique d'accès aux ressources était nécessaire car la Grèce ne pouvait pas représenter une exception, en raison du fait que les politiques du Fonds doivent être applicables uniformément à tous les Etats membres.

Contributeur : F. Spadafora

Fin du compte-rendu officiel réalisé par le FMI.

Deuxième document du FMI, il date du 25 mars 2010 Fonds Monétaire International (FMI)

SECRET

Grèce – Questions clés

[25 mars 2010]

La Grèce a besoin d'un programme d'ajustement sur plusieurs années incluant un large filet de sécurité financier. Elle a besoin de plus de temps que ce qui lui est actuellement imparti en vertu du pacte de stabilité et de croissance (PSC) afin d'ajuster son équilibre budgétaire, de contrôler sa dette et de mettre en œuvre les réformes structurelles permettant de restaurer sa compétitivité. Durant cette période de transition, les besoins de financement seront importants, l'économie sera très sensible aux chocs négatifs, et la tension sera élevée pour l'ensemble de la société également. Les marchés des capitaux ont besoin de signaux d'assurance forts pour permettre à ces efforts de s'inscrire dans la durée, ou bien les taux d'intérêt des titres grecs ne redescendront pas et rendront insoutenables les dynamiques d'endettement. Le défi va bien au-delà de la résolution des problèmes à court terme qui résulteront des quelques paiements d'amortissement des mois d'avril et de mai de cette année.

L'économie n'est pas compétitive. Peu de réformes ont été mises en œuvre, l'économie reste relativement fermée, et la compétitivité a chuté d'environ 25% depuis l'adoption de l'euro, tandis que les prix domestiques ont toujours dépassé la moyenne des pays de la zone euro. Le solde des comptes actuel, même en période de récession, reste à un niveau de 11% du PIB.

La politique budgétaire a été peu ambitieuse. Tandis que les dépenses en salaires et en allocations, comme les réductions d'impôts, ont été importantes, les dépenses hors paiement des intérêts de la dette ont bondi à hauteur de 8% du PIB entre 2000 et 2009, et les recettes ont diminué de 3%, fragilisant l'équilibre budgétaire de 11% du PIB depuis 2000. La dette publique a augmenté pour atteindre 115% du PIB.

La déflation et la croissance faible rendront ce fardeau d'endettement plus difficile à gérer. Sans recours à des modifications du taux de change, la Grèce doit faire face au double défi de restaurer sa compétitivité à travers la dévaluation interne – ce qui est toujours long et laborieux – tout en mettant en œuvre un ajustement budgétaire ambitieux. Cela forcera la Grèce à entreprendre des coupes dans les salaires nominaux et dans les allocations sociales – un scénario de désinflation selon lequel le PIB nominal diminuera certainement durant plusieurs années. Les dépenses domestiques, qui sont à la base des rentrées fiscales, seront forcément faibles. Ainsi, par rapport au PIB, le déficit budgétaire et la dette resteront sous une pression à la hausse, même si un ajustement budgétaire significatif était mis en œuvre : malgré des mesures ambitieuses à hauteur de 4% du PIB cette année, il est attendu que le déficit atteigne 11,5% du PIB l'année prochaine. Un ajustement budgétaire fort et prolongé est nécessaire afin de renverser la tendance à la hausse du ratio d'endettement à laquelle la Grèce est confrontée dans les conditions actuelles.

Mais l'ajustement budgétaire doit aussi être réaliste. Même avec des mesures budgétaires additionnelles s'élevant à 2-2,25% du PIB chaque année durant les cinq prochaines années, le ratio de la dette par rapport au PIB s'élèverait à environ 150% du PIB d'ici à 2013, avant de se stabiliser puis de diminuer lentement. Un ajustement plus rapide – tel qu'impliqué par l'objectif d'un déficit de 3% du PIB d'ici à 2012 fixé par le PSC – sera très risqué : la Grèce est une économie relativement fermée, et la contraction budgétaire qu'impliquerait cet ajustement provoquerait une contraction brutale de la demande domestique et une profonde récession qui lui serait liée, détruisant sévèrement le tissu social. De plus, cela semble difficilement faisable puisque des coupes durables dans les dépenses nécessitent des réformes et des changements dans les programmes de prestations sociales qui demanderont du temps afin de les mettre en œuvre et d'en tirer des résultats.

Le système bancaire pose un autre risque important. Avec la dégradation de la situation économique de l'État, les banques ont été mises sous pression pour trouver des financements, mises à l'écart des lignes de crédit interbancaires comme du financement en gros, et, récemment, ont perdu des dépôts. Les banques ont recours à la BCE pour rester à flot, mais ceci n'est pas une solution durable. De plus, le lent déclin économique qui nous attend va faire augmenter le nombre de crédits non recouvrables de manière significative, et il est possible, et même probable, que le gouvernement devra injecter du capital afin de stabiliser le système bancaire et de sauvegarder les dépôts. Ces sommes s'ajouteraient aux besoins de financement du gouvernement, qui sont déjà importants.

Le financement doit rester important. En raison du fait que la réduction du déficit prend du temps tandis qu'il faut rembourser et refinancer le capital emprunté, les besoins d'emprunts du secteur public atteindront en moyenne autour de 50 milliards d'euros en 2010-2012, même avec des mesures budgétaires à hauteur de 2 à 2,5% du PIB chaque année, telles que cela a été présenté plus haut. Et cela ne tient pas compte du besoin potentiel d'un sauvetage public du système bancaire.

C'est pourquoi les marchés de capitaux sont inquiets. Les marchés financiers anticipent et perçoivent que la période qui s'ouvre va être difficile. L'augmentation continue du ratio de la dette menace la notation de l'État et accroît les rendements exigés par les acheteurs de titres grecs. Les marchés ont besoin d'être assurés qu'un défaut de paiement n'est pas à l'ordre du jour avant d'engager plus de fonds.

Traduction de l'anglais vers le français par Nathan Legrand

en collaboration avec Éric Toussaint.

Le document original est disponible sur cette page

NOTES :

|1| Michel Husson, Grèce : les « erreurs » du FMI, 2 septembre 2016

|2| Note du CADTM : il s'agit du Fonds hellénique de stabilité financière créé en juillet 2010. Voir le site officiel

|3| Source : http://adlib.imf.org/digital_assets…, p. 51

|4| Christine Lagarde était, à l'époque, ministre dans le gouvernement du président N. Sarkozy. En 2011, elle est devenue directrice générale du Fonds monétaire international (FMI).

|5| Source : http://adlib.imf.org/digital_assets…

Source : Le blog Mediapart, 13-01-2017

URL: http://www.les-crises.fr/les-documents-secrets-du-fmi-sur-la-grece-par-cadtm/

Aucun commentaire:

Enregistrer un commentaire