L'Euro contre l'Europe, par Jacques Sapir

Source : Russeurope, Jacques Sapir, 04-11-2016

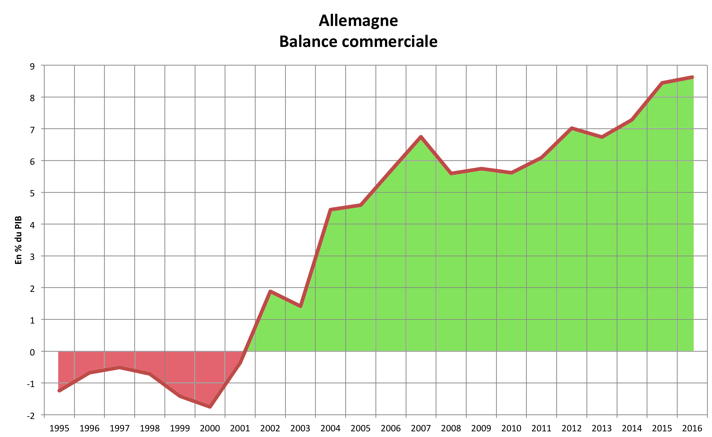

L'Union européenne traverse aujourd'hui crise majeure. Il s'agit d'une crise économique mais aussi d'une crise d'identité. A l'origine de cette crise on trouve l'Euro. La monnaie unique se voulait le couronnement de la construction européenne. En réalité, elle cause son déclin. Elle corrode les fondations économiques et sociales des pays qui l'ont adopté, met à mal la démocratie, suscite, peu à peu, la montée de comportements tyranniques qui produisent, en réaction une vague dite « populiste » sans précédent et sans égal. La monnaie unique cause des dysfonctionnements de plus en plus importants dans les pays qui l'ont choisie. Seule l'Allemagne semble y échapper ; ce n'est pas un hasard. L'Euro a été conçu par et pour l'Allemagne. Permettant une sous-évaluation de la monnaie allemande, l'Euro entraine aussi une surévaluation des monnaies de pays comme la France, l'Italie[1]et l'Espagne[2]. Cela se traduit par l'énorme excédent commercial structurel de l'Allemagne au détriment de ses voisins, un excédent commercial qui porte en lui la fin de l'Union européenne.

Sources : base de données du FMI (octobre 2016)

Sans l'Euro, cet excédent aurait produit une réévaluation de la valeur de la monnaie allemande, tout comme il aurait conduit à la dépréciation de la valeur des autres monnaies par rapport à la monnaie allemande. Or, ceci est impossible du fait de l'Euro. L'Allemagne avait ainsi une balance commerciale déficitaire de -1,4% du PIB en 1999 ; elle se retrouve avec un excédent de plus de 8% en 2015. Surtout, cet excédent ne cesse de s'accroître depuis l'introduction de l'Euro.

Les crises désormais sont permanentes depuis 2010. Elles ont de graves conséquences sociales, directes, comme on le voit avec la montée du chômage, et celui des jeunes dans les pays d'Europe du sud, ou indirectes, comme les politiques budgétaires stupidement restrictives adoptées pour « sauver l'Euro », qui entrainent une chute historique des investissements pesant non seulement sur la croissance mais sur le bien-être des populations. Les crises à répétition entre les pays de l'UE les dressent les uns contre les autres, et menacent la coopération européenne comme jamais auparavant. L'Euro constitue un défi et un danger pour l'état d'esprit européen. Le constat est désormais partagé par de nombreux économistes. Qu'il s'agisse de Lord Mervyn King, l'ancien gouverneur de la Bank of England ou Banque centrale du Royaume-Uni, qui vient de publier un livre[3] où il étrille l'Euro, de plusieurs prix Nobel, dont Joseph Stiglitz[4], ou d'un livre co-écrit par plusieurs économistes[5] – tous pensent de même. Ils ne sont pas les seuls. Des politiques de premier plan, comme Oskar Lafontaine (ex dirigeant du SPD et fondateur du parti Die Linke[6]), Stefano Fassina, ancien ministre du gouvernement de centre-gauche en Italie[7], ont joint leur voix aux critiques. Ces critiques sont le versant policé de la montée des mouvements populistes dans les différents pays européens, que ce soit le Mouvement 5 étoiles en Italie, PODEMOS en Espagne, le Front National en France, ou des mouvements similaires au Pays-Bas et même en Allemagne (avec AfD). Et cela nous mène à une question évidente: pourquoi donc l'Euro a-t-il été mis en place ?

1. L'histoire de l'Euro

Le projet est ancien. La réflexion sur une monnaie unique européenne date de la fin des années 1960 avec le rapport Werner[8]. Les obstacles étaient, eux aussi et déjà, bien connus. En 1977, le président de la Commission européenne de l'époque, le Britannique Roy Jenkins, proposa la création d'une monnaie unique pour les pays qui composaient alors la Communauté économique européenne. Mais il liait sa proposition à un budget communautaire dont le montant s'élèverait à 10 % du produit intérieur brut (PIB) des Etats membres. Cette idée était techniquementlogique, mais elle fut politiquement rejetée par la totalité des pays concernés. Elle l'est toujours aujourd'hui, alors que le budget de l'Union européenne ne dépasse pas les 1,25% du PIB. Or, sans budget fédéral, l'Euro ne peut fonctionner. Malgré cette faiblesse, on a institué l'Euro tout en sachant que le budget dédié à son fonctionnement était insuffisant. Cela appelle plusieurs explications.

Depuis la fin des années 1980, et en particulier avec le Traité de Maastricht entré en fonction en 1993 et qui a créé l'Union européenne s'est ainsi affirmé un projet politique : mettre en place des institutions fédérales ou encore supranationales. Or, ces institutions avaient été, et sont toujours, rejetées par les peuples européens à chaque fois que l'on a consenti à leur demander leur avis. Rappelons-nous le projet de Traité Constitutionnel, rejeté par référendum par la France et les Pays-Bas en 2005. Il fallait donc ruser. Les dirigeants européens ont donc consciemmentconstruits des institutions incomplètes, dont l'Euro est le meilleur exemple, en espérant que les crises naissant de cette incomplétude amèneraient les peuples à consentir, dans l'urgence, ce à quoi ils s'étaient refusés de manière raisonnée. Mais, cette ruse a failli. Les crises se sont multipliées, les unes après les autres. Pourtant, aucune n'a pu engendrer ce dépassement fédéral que les pères de l'Euro appelaient de leurs vœux. Le gouvernement français est bien seul, aujourd'hui, à porter le projet fédéral. Même le gouvernement allemand, qui fut longtemps son meilleur allié, se détourne désormais d'une logique politique qui ferait peser sur ses seules épaules le fardeau de la mise en place de ce fédéralisme. Ainsi se contente-t-elle de défendre un statu-quo qui l'avantage à l'évidence.

Nous sommes dans une impasse. Ne pouvant aller au-delà, et n'osant pas retourner en deçà, nous sommes condamnés à la crise. Au-delà, l'Euro détruit lentement les vieilles nations au sein desquelles s'était construite et consolidé la démocratie. Avec le traité sur la coopération et la gouvernance, dit aussi TSCG, que François Hollande fit ratifier en septembre 2012, c'est la maîtrise du budget, élément essentiel de notre souveraineté, qui est en passe d'être retiré aux élus de la Nation. Les politiciens organisent ainsi leur propre impuissance pour fuir leurs responsabilités. On réaffirme alors un dogme : « l'Euro protège ». Mais, de quoi, et comment, cela n'est jamais dit, et pour cause… « L'Euro favorise la croissance » est un autre point du crédo, que démentent pourtant les faits les plus évidents. L'Euro n'est pas – et ne peut pas être – un objet économique. Il n'est même pas un objet politique. Il est devenu un fantasme, celui qui dévoile en réalité ce grand désir de nombreux responsables et dirigeants politiques de se fondre dans une masse indifférenciée pour échapper à leurs responsabilités.

La « bonne nouvelle » des économistes et l'imposture

Il faut donc revenir sur les origines de l'Euro. Il nous fut présenté comme une terre de grandes promesses : mais elle s'est depuis, transformé en celle du grand mensonge. Tels les trois mages des évangiles, trois principales contributions, celles de Robert Mundell, de R. McKinnon et de Peter Kennen, sont venues porter la « bonne nouvelle ». Pourtant, des études récentes montrent le contraire.

La théorie des zones monétaires optimales (ou ZMO) a été énoncée par l'économiste Robert Mundell en 1961[9]. Elle entend fonder les raisons théoriques de l'existence de zones où il serait avantageux d'avoir une seule et même monnaie. Deux ans plus tard, c'est Allan Robert McKinnon qui apporta sa pierre à l'édifice[10]. Il explique que plus l'ouverture d'une économie sur l'extérieur est importante, plus l'importance du taux de change s'en trouve réduite. L'intérêt d'un ajustement par le taux de change devenait faible. Quant à Peter Kennen[11], il montrait que, si l'économie d'un pays était diversifiée, cette diversification réduisait l'ampleur de ce que les économistes appellent des « chocs exogènes », et permettait à ce pays d'être lié à d'autres par un taux de change fixe. De ces travaux, on pouvait donc déduire qu'un pays avait intérêt à se lier à d'autres par une monnaie unique sous réserve que le capital et le travail soient parfaitement flexibles, qu'il soit très ouvert sur le commerce international et que son économie soit largement diversifiée. Certains économistes avaient déduit des mouvements monétaires extrêmement importants qui s'étaient produits de 1975 à 1990 que la sensibilité des exportations (et des importations) au prix de ces produits était faible dans l'économie moderne. S'était alors développée l'idée que le commerce international se jouait essentiellement sur la qualité des produits. De même on a prétendu démontrer que des pays tireraient des avantages économiques importants d'une monnaie unique. Cette dernière était censée engendrer une augmentation très forte des flux commerciaux entre les pays de la zone monétaire ce que prétendait démontrer Andrew K. Rose[12]. Une littérature extrêmement favorable aux unions monétaires se développa, décrivant les monnaies nationales comme des « obstacles » au commerce international[13] et à l'augmentation de la production et des échanges potentiels[14]. L'union monétaire européenne allait créer les conditions de réussite de la « Zone Monétaire Optimal[15] », dans un mouvement qui semblait devoir être endogène[16].

Il y eut les déclarations imprudentes de divers hommes politiques affirmant que l'Euro allait conduire, de par sa seule existence, à une forte croissance. Jacques Delors et Romano Prodi ont affirmé que l'Euro allait favoriser la croissance européenne de 1% à 1,5% par an et ce pour plusieurs années[17]. Ils furent bien mauvais prophètes.

Le cauchemar de la réalité

Les recherches conduites sur des données plus complètes et plus rigoureuses, ont fortement réduit, voire annulés, les effets positifs de l'union monétaire[18]. La méthode économétrique utilisée était défectueuse[19]. Ces modèles ne prenaient pas en compte la persistance du commerce international[20]. Ceci devait aboutir à la remise en cause des résultats. Harry Kelejian a repris les diverses estimations des effets d'une union monétaire sur le commerce international des pays membres[21]. Les résultats sont dévastateurs. L'impact de l'Union économique et monétaire est estimé à une croissance du commerce de 4,7% à 6,3%, soit très loin des estimations les plus pessimistes des travaux antérieurs qui plaçaient ces effets à 20%, et ceci sans même évoquer les premières analyses de Rose qui les situaient entre 200% et 300%. En dix ans, on a réduit l'effet de 10 à 1 (de 200% à 20%[22]), puis une nouvelle réduction a ramené ces effets à une moyenne de 5% (un facteur de 4 à 1)[23]. Les effets positifs ont donc été largement surestimés, à l'évidence pour des raisons politiques.

On avait aussi avancé l'idée que l'Union monétaire et financière réduirait les risques des à-coups de la conjoncture économique[24], soit le risk-sharing devenu aujourd'hui l'un des arguments des défenseurs de l'Euro[25], régulièrement convoqué pour expliquer que l'Euro « protège ». Mais, le risk-sharing, quand il peut être mesuré, est bien plus le fait de mécanismes budgétaires que de l'unification d'un marché monétaire et financier[26]. Dans le cas de notre zone, il n'est pas évident que l'on ait un quelconque effet de cette sorte[27]. Sur ce point aussi, il est clair que les partisans de l'Euro ont menti. Or, si l'effet, sur le commerce international produit par une zone monétaire est faible, il faut en déduire qu'inversement l'effet des prix (ce que l'on appelle la « compétitivité coût ») est nettement plus important que ce qu'en dit le discours dominant[28]. Ceci redonne toute son importance aux dévaluations pour restaurer la compétitivité de certains pays.

La réévaluation des effets positifs des dépréciations monétaires

L'impact du taux de change sur les balances commerciales était connu. La rapidité du « rebond » de la Russie en 1999 et 2000 en particulier[29], a été l'un des principaux arguments allant dans ce sens. Les économistes du FMI ont réalisé une étude assez systématique sur une cinquantaine de pays[30]. Ils ne trouvent aucun signe de la fameuse « déconnexion » tant citée entre les flux du commerce international et les taux de change. L'étude montre qu'en moyenne, pour une dépréciation du taux de change de 10%, on obtient un gain de 1,5% du PIB. L'Euro fut donc vendu aux populations (et aux électeurs) sur la base de mensonges répétés, mensonges enrobés dans un discours se donnant pour scientifique, mais qui ne l'était nullement. Il y a donc eu manipulation, non pas tant des économistes que des politiques qui se sont servis de leurs travaux. Il s'est construit ce qu'il faut bien appeler un mensonge. L'Euro ne pouvait avoir de bases démocratiques.

2. L'Euro et l'Europe

Les méfaits de l'Euro se sont donc faits sentir dans l'Union européenne. Pourtant, cette dernière est loin d'être convertie dans sa totalité à l'Euro. Plusieurs pays, et non des moindres, tels la Grande-Bretagne, la Hongrie, la Pologne ou la Suède, ont refusé – et refusent toujours – de rejoindre la zone Euro. Force est de constater qu'ils ne s'en portent pas plus mal, loin de là. L'Euro mine l'Union. La crise de l'Euro a paralysée l'UE depuis 2010, et l'a entraînée dans toujours plus d'austérité, suscitant alors une vigoureuse remise en cause de la part des électeurs. Les succès électoraux des partis eurosceptiques, que l'on qualifie de « populistes », en témoignent.

L'Euro et la faible croissance de l'économie européenne

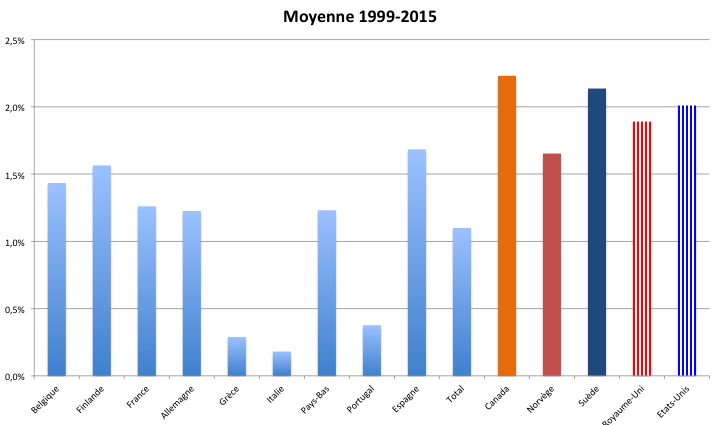

On peut comparer les taux de croissance annuel entre une sélection des 9 pays les plus importants de la zone et le reste des pays développés. L'écart du taux de croissance moyen est, par an, d'environ 1% entre les pays de la zone Euro et les autres pays. Pourtant, ces pays ont connue eux aussi leur lot de problèmes, qu'il s'agisse des États-Unis ou du Royaume-Uni.

L'écart est encore plus spectaculaire si on le compare aux résultats de la Suède, pays européen qui a justement refusé d'adhérer à l'Euro, ou au Canada. On mesure ainsi les effets délétères de l'Euro sur la croissance. La crise de la zone Euro a aggravé ce freinage. L'Euro a freiné la sortie de crise, voire a aggravé cette dernière dans de nombreux pays. La crise de 2007-2010 a été plus facilement surmontée dans les pays qui n'avaient pas l'Euro que dans ceux qui l'avaient. L'Euro n'a donc nullement « protégé » les pays de la zone. Si l'on prend en compte le PIB par habitant, meilleur indicateur de la richesse réelle d'une population, un seul pays a vu son PIB par habitant s'accroître de manière conséquente par rapport à 1999, c'est l'Allemagne. C'est d'ailleurs le seul pays de la zone où le PIB par habitant se soit accru après la crise financière, de 2008 à 2015. De fait, l'Allemagne est le seul pays de la zone à avoir des chiffres de croissance comparables à ceux des pays ne faisant pas partie de l'Euro, comme le Canada, le Royaume-Uni, la Suède, ou les États-Unis.

Source : base de donnée du FMI

La chute est importante pour les autres comme dans le cas de la Grèce (-3,2% par an depuis 2008). Elle est significative pour la Finlande, l'Espagne, l'Italie et le Portugal. Si l'on retirait l'Allemagne de l'échantillon on verrait que le bilan de la zone Euro est encore plus négatif.

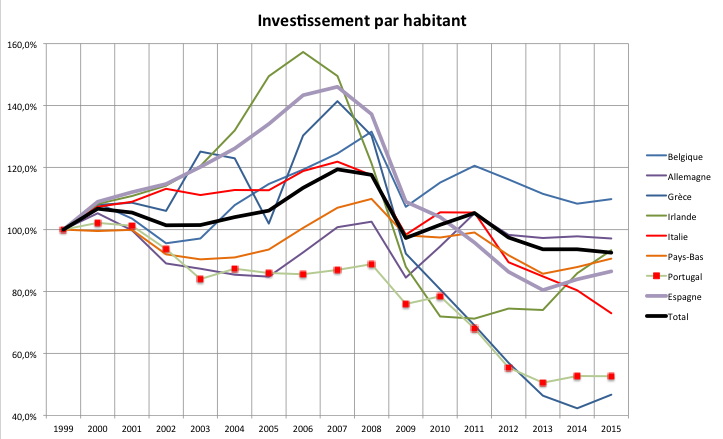

La chute des investissements, elle aussi spectaculaire, compromet le développement de l'économie pour les prochaines années et annonce l'équivalent d'une décennie perdue pour les pays de la zone Euro. L'investissement s'est contracté dans la plupart des pays considérés. La chute, faible en ce qui concerne l'investissement global, est significative pour l'investissement par habitant. Cela se traduit par le non-renouvellement du stock de capital par personne. Le contraste est alors saisissant avec les pays ne faisant pas partie de la zone Euro.

Les seuls pays qui échappent à cette tendance sont la Belgique, la Finlande et la France. Cette contraction est importante en Italie et en Espagne, et catastrophique au Portugal et en Grèce. Ces derniers pays ont le même niveau d'investissement que celui qui était le leur au milieu des années 1980. La partie du continent européen qui vit sous le joug de l'Euro a donc vu le capital fixe par habitant stagner depuis 1999. Or, ce dernier est constitué de choses concrètes, comme des logements, des infrastructures, des routes, des ponts, des voies de chemin de fer ou des aéroports, des systèmes d'adduction d'eau, des systèmes de communication, mais aussi un capital plus directement productif, composé de machines, de bâtiment pour loger ces machines, et ainsi de suite.

C'est bien pourquoi la stagnation de cet investissement par habitant, voire sa diminution, présente une telle menace pour le niveau de vie futur des populations européennes. A contrario, les pays qui ne sont pas dans l'Euro, la Suède, le Royaume-Uni, pour n'évoquer que les pays européens, le Canada et les États-Unis pour l'Amérique du Nord, ont continué à accroître le capital par habitant.

Source : Base de données du FMI

L'Euro et la perte de confiance de l'Europe

On ne peut donc faire fonctionner la monnaie unique sans provoquer une catastrophe en Europe, et au-delà dans l'économie mondiale. L'impact des politiques d'austérité qui n'ont été mises en œuvre que pour « sauver » l'Euro dépasse ainsi de loin les frontières de l'Europe[31]. Cet impact est catastrophique dans le domaine du chômage. Il se concentre sur l'Europe du Sud, où il frappe den priorité les jeunes et fait sentir ses effets dans la démotivation, voire le désespoir, des nouvelles générations, en Grèce, en Espagne et en Italie. C'est alors un capital immatériel que l'Euro détruit, dans ses effets sur la confiance en soi de millions de jeunes et dans les ravages sociaux que cette perte de confiance engendre.

On comprend alors la frilosité des populations européennes face aux réfugiés du Moyen-Orient. Il faut être aveugle pour ne pas voir que ce qui s'exprime dans cette frilosité c'est l'angoisse du lendemain pour des millions et des millions de gens, la destruction de la confiance, la perte de l'idée de l'avenir. De 1945 à 1950, les pays européens eurent à gérer un problème de réfugiés bien plus important que celui d'aujourd'hui. Mais, on avait confiance en l'avenir. Dans les difficultés, pourtant immenses, de la reconstruction de l'après-guerre, les populations sentaient confusément que la situation s'améliorait mois après mois. C'est pourquoi on a su trouver de la place à ces réfugiés. On mesure alors ce que l'Euro coûte aux populations européennes, que ce soit directement – pour les pays membres de la zone Euro – ou que ce soit indirectement pour les autres pays. Parce que l'Euro a été mis en place dans le cœur historique de l'Europe, sa crise affecte naturellement l'Europe toute entière.

L'impossibilité du fédéralisme

La crise grecque, un pays qui représente moins de 3% du PIB de la Zone Euro, est ainsi devenue majeure. Les fondements mêmes de l'UE ont été durablement ébranlés et déconsidérés. La crise des banques italiennes, venant après celle des banques espagnoles et avant celle des banques allemandes, est une nouvelle cause constante d'inquiétude pour les marchés financiers. Ici encore, les institutions de règlement de ces crises, ce que l'on appelle l'union bancaire, qui avaient été mises en place en 2012, n'ont pas fonctionné. Ces crises devront être réglées dans un cadre national. Bien entendu, les moyens existent. Mais, à chaque fois, c'est la zone Euro qui se défait un peu plus.

Car la cause réelle de ces diverses crises n'est pas l'endettement de la Grèce, les mauvaises dettes accumulées dans les banques italiennes, ou les opérations douteuses réalisées sur les marchés financiers par les banques allemandes : c'est le fonctionnement de la zone Euro. Il dresse les peuples les uns contre les autres et ranime les pires des souvenirs de l'histoire européenne. Si l'UE et l'Europe sont deux choses différentes, aujourd'hui, ce qui se joue à Bruxelles n'est plus seulement l'avenir de la Grèce ou de l'Euro, c'est l'existence même de l'Union européenne et l'avenir de l'Europe.

Si, dans des pays fédéraux comme l'Inde, l'Allemagne ou les États-Unis une même monnaie fonctionne en dépit des divergences, parfois extrêmes, qui existent entre les territoires composant ces pays c'est avant tout parce qu'existent des flux de transfert importants. Ceci n'a pu être mis en place au sein de la zone Euro, en raison de l'opposition de nombreux pays mais, par dessus tout, en raison de l'opposition totale de l'Allemagne. Beaucoup de ceux qui écrivent en faveur de l'Euro se lamentent alors sur ce qu'ils appellent « l'égoïsme allemand[32] ». Ils ne prennent jamais la peine de mesurer ce que coûterait à l'Allemagne le financement de ces flux de transfert. Le calcul a été présenté[33]. Il s'évaluait alors autour de 260 milliards d'euros par an, sur une période de dix ans, et ce uniquement pour aider les 4 pays du « Sud » que sont l'Espagne, l'Italie, le Portugal et la Grèce. Sur cette somme, on peut penser qu'environ 90% serait fourni par l'Allemagne. On aboutit alors à un prélèvement sur la richesse produite en Allemagne compris entre 8% et 9% du PIB. Une autre source estimait même ce prélèvement à 12%[34]. Or, imposer un tel prélèvement à l'Allemagne détruirait son économie. La question n'est donc pas que l'Allemagne ne veuille pas mais qu'elle ne peut pas supporter de tels prélèvements.

Le glissement vers la tyrannie

Confrontés à l'impossibilité de mettre en place une union de transfert, les gouvernements de la zone Euro ont cru trouver leur salut dans une combinaison de cures d'austérité dont les effets récessifs ont fragilisé les économies, et d'une politique monétaire expansionniste menée par la Banque centrale européenne. Mais, cette politique monétaire n'a pas résolu le problème et elle est aujourd'hui au bout de ses possibilités. Cela revient à soigner une pneumonie avec de l'aspirine, médicament qui certes permet à la fièvre de baisser, mais ne soigne pas.

L'Allemagne est aujourd'hui, et plus que jamais, opposée à une union de transferts. Elle a réussi à imposer sa propre logique de gestion grâce aux divers « pactes » de solidarité qui ont été signés depuis 2011[35]. C'est ce que l'on appelle le « six pack », qui a été consolidé dans le TSCG signé en 2012[36], et qui est entré en vigueur le 1er janvier 2013. Ces traités ne font que renforcer les mécanismes d'austérité qui enserrent les économies européennes. Mais, surtout, ils tendent à imposer un cadre disciplinaire au-dessus de la souveraineté des peuples. C'est dans ses comportements que se joue le tournant progressif de l'Union européenne vers une tyrannie[37]. L'Euro a entraîné les économies des pays membres de la zone dans une logique de divergence de plus en plus forte qui conduit à des plans d'austérité de plus en plus violent. Ces plans exaspèrent les populations et dressent celles des pays ayant moins de problèmes contre celles des pays qui en souffrent le plus. Loin d'être un facteur d'unité et de solidarité, l'Euro entraîne le déchaînement des égoïsmes des uns et des autres et la montée des tensions politiques.

3. Sortir de l'Euro

Les dangers de l'Euro sont donc évidents et reconnus tant par des hommes politiques que par des dizaines d'économistes français et étrangers. La liste ne fait d'ailleurs que s'allonger[38], et compterait désormais plus de 175 noms. L'objectif de mettre fin à la monnaie unique, que ce soit dans la cadre d'une dissolution concertée ou que ce soit par une sortie unilatérale, devient désormais prioritaire si l'on veut sauver l'Union européenne. De la même manière que la sortie de la crise des années 1929-1932 impliqua la fin du Bloc-or, la sortie de la crise qui dure maintenant depuis près de dix ans en Europe, implique que l'on mette fin à l'Euro. Le débat sur une sortie, ou sur dissolution, suscite pourtant un certain nombre de questions récurrentes.

Mettre fin à la monnaie unique : un impératif

Une dépréciation de l'Euro pourrait-elle remplacer la dissolution de la zone Euro ? Cette thèse a été avancée de 2010 à 2014 quand le taux de change de l'Euro face aux autres monnaies était très élevé. En réalité, les tenants de cette thèse ont tendance à oublier :

- Dans un processus de dépréciation de l'Euro, la parité implicite de chaque pays de la zone entre eux n'est pas modifiée. Or, le problème réside dans les différences de situation à l'intérieur de la zone[39]. Un Euro déprécié avantage l'Allemagne bien d'avantage que les autres pays, si les taux des changes intérieurs à la zone restent constants, à leur niveau fixé en 1999. C'est le rapport entre les monnaies au sein de la zone qu'il faudrait pouvoir modifier pour tenir compte des différences entre les gains de productivité et les taux d'inflation entre chaque pays. Mais, cela, techniquement, exige en réalité que l'on mette fin à l'Euro.

- Le fait que tous les pays n'ont pas le même degré d'intégration dans la zone Euro. La France est aujourd'hui l'un des moins intégrés, alors que le taux d'intégration de l'Espagne ou de l'Italie est nettement plus élevé. Dans une dépréciation de l'Euro, la France gagnerait ainsi nettement plus que ses deux voisins du Sud. Soutenir l'idée de la dépréciation de l'Euro par rapport au Dollar, c'est en un sens vouloir la mort des pays du Sud de la zone.

La zone Euro fonctionne comme un système de parités rigides, équivalent du Bloc-or du début des années 1930, et ce sans la possibilité de dévaluer cette parité. Les économistes connaissent bien les inconvénients d'un tel système. Il empêche les ajustements naturels qu'il faut réaliser car les pays ont des trajectoires de gains de productivité et d'inflation qui sont très différentes. Ce système rigide fut l'une des causes de la grande dépression qui suivit la crise de 1929, et ce jusqu'à ce que les pays, les uns après les autres, se mettent à déprécier leurs monnaies, sortant du Bloc-or. L'Allemagne et le Royaume-Uni, en particulier, avaient initialement tenté de mettre en place des politiques de « dévaluations internes » pour maintenir la parité-or de leurs monnaies. Mais la « dévaluation interne » n'est autre que ce que l'on appelait, dans les années 1930, une politique de déflation[40], comme celle qui fut pratiquée par Ramsay Macdonald en Grande-Bretagne, Pierre Laval en France ou le chancelier Heinrich Brünning en Allemagne[41]. Les résultats en furent dramatiques. Compte tenu de la présence de rigidités nominales différentes suivant les prix[42], et du fait que les coûts financiers sont constants en valeur nominale, ces politiques se sont toutestraduites par des désastres sociaux Et économiques. Cette politique est aujourd'hui largement responsable de la hausse du taux de chômage dans les différentes économies du «Sud de la zone Euro. De fait, il n'y a pas d'alternative à ces politiques d'austérité tant que l'on restera dans la zone Euro.

Une sortie de la zone Euro entraînera-t-elle une catastrophe ?

A entendre ceux qui condamnent toute sortie de l'Euro, nous serions menacés d'une terrible catastrophe économique. Ce discours cherche à provoquer une réaction de peur et non une réflexion raisonnée, et raisonnable, sur ce sujet. Que des personnes en soient réduites à ce type d'argument dit bien à quel point on est entré dans le domaine du religieux dès que l'on évoque une sortie de l'Euro. L'un des arguments est qu'une disparition de la monnaie unique entraînant une dépréciation de la monnaie provoquerait une explosion de l'endettement de la France avec des conséquences désastreuses. L'ancien président de la République, Nicolas Sarkozy, s'est illustré en France dans la défense de cet argument qui est l'un des plus mensongers.

Il faut rappeler ici l'état du problème. En droit international ce qui compte n'est pas la nationalité du prêteur mais la nationalité des contrats. Quand une dette, publique ou privée, a été émise en droit français, sa monnaie de règlement est la monnaie ayant cours légal en France, quel que soit cette monnaie (Euro ou Franc, ou Lire, ou Pesetas). Ce principe porte un nom, la Lex Monetae[43]. Pour le cas de la France, la dette publique, les contrats émis en droit français représentent 97% de la dette en 2013. La dette des ménages, elle, est à plus de 98,5% en contrats en droit français. L'endettement des ménages resterait donc inchangé. Pour les entreprises non financières, le problème de la nature du droit ne se pose que pour celles, en général les grands groupes du CAC-40, qui ont emprunté en Dollar, en Livre ou en Yen (voire en Yuan). Mais, ces grands groupes réalisent aussi une large partie de leur chiffre d'affaires hors de France, et dans ces monnaies. La hausse de leur endettement serait couverte par la hausse de leur chiffre d'affaires en monnaie autre que le Franc. Pour les sociétés financières (banques et assurances), une étude de la Banque des règlements internationaux (BRI) de Bâle montre que le système bancaire français peut parfaitement digérer ce choc, dont le montant agrégé ne dépasserait pas les 5 milliards d'Euros. Quant aux assurances, elles ont massivement réorienté leurs actifs vers la France. Si une aide de l'État est nécessaire, elle devrait être limitée.

Une sortie de l'Euro impliquerait un changement global de la politique monétaire et financière de TOUS les états concernés. L'une des caractéristiques les plus importantes de ce changement serait le retour à une situation de réglementations de la finance, ce que l'on appelle la « répression monétaire ». Or, cette dernière eut un impact très positif, que ce soit sur la production ou sur l'investissement, quand elle fut pratiquée après la seconde guerre mondiale[44].

Les avantages d'une dissolution de l'Euro

Les avantages d'une dissolution de l'Euro seraient très importants pour la France comme pour l'Italie, l'Espagne, la Grèce et le Portugal. Cette dissolution, ou une sortie unilatérale provoquant rapidement l'explosion définitive de la zone, rendrait aux différentes monnaies la possibilité de s'ajuster, que ce soit à la baisse ou à la hausse. On sait qu'une dépréciation a des effets positifs sur l'économie, comme le montrent les études réalisées ces dernières années, et en particulier celles Fonds Monétaire International. En particulier, la compétitivité prix reste largement dominante dans le cas des produits fabriqués en France. La France retrouverait donc la compétitivité qu'il a perdue depuis l'engagement dans la logique de l'Euro, c'est à dire depuis en réalité le début des années 1990.

Une dépréciation des monnaies dans les pays en difficultés, combinée avec une réévaluation du Deutsche Mark, entraînerait une forte croissance pendant une période de 3 à 5 ans qui se traduirait par des créations d'emplois importantes. Cette croissance dégagerait les ressources budgétaires et fiscales qui sont nécessaires à la réalisation de véritables réformes structurelles. La forte baisse du chômage entraînerait un équilibre (voire un solde positif) de l'assurance-chômage. En fait, la meilleure des réformes structurelles, que ce soit sur la question de l'assurance-chômage ou sur celle des retraites, c'est bien le retour rapide à une forte croissance et une forte baisse du chômage. Loin de s'opposer, la dépréciation monétaire est le meilleur moyen de réaliser ces réformes structurelles. Les dépréciations monétaires ne s'annuleraient pas les unes par rapport aux autres. Il est certain que le du Deutsche Mark s'apprécierait fortement, par rapport à la Lire italienne à la Pesetas espagnole et au Franc français. Cette situation se révèle favorable tant pour la France que pours les divers pays du « Sud » de la zone Euro. L'excédent commercial « monstrueux » de l'Allemagne, qui détruit les économies européennes, disparaitrait du fait de l'écart entre les taux de change du Franc, de la Lire et de la Pesetas avec le Deutsche Mark. Cet excédent serait pour partie recyclé dans un excédent français et pour partie au profit de l'Italie, de l'Espagne et de la Grèce et du Portugal.. Ceci a été testé[45], et l'on peut montrer que des dépréciations monétaires engendrent une forte croissance non seulement pour la France, mais aussi pour l'ensemble de l'Europe du sud.

La fin de l'Euro est-elle la fin de l'Union européenne ?

Certains, après avoir reconnu et admis que l'Euro était une mauvaise chose pour la France mais aussi pour l'UE, prétendent qu'en sortir entraînerait automatiquement la fin de l'Union européenne. Pourtant, y a des pays, et des pays importants, qui font partie de l'UE et pas de la zone Euro : la Grande-Bretagne (bien que sa sortie soit proche), la Pologne, la Suède. Par ailleurs, l'UE a existé bien avant que ne soit créé l'Euro. Il est donc faux de dire qu'un éclatement de la zone monétaire conduirait à un éclatement automatique de l'UE. C'est l'existence de l'Euro qui compromet aujourd'hui l'UE et qui la rend, dans tous les pays, massivement impopulaire. C'est au nom de l'Euro que l'on a imposé des politiques d'austérités qui sont meurtrières (que l'on pense à la montée des suicides et des pathologies associées) aux pays de l'Europe du sud. C'est l'Euro qui, par ses effets négatifs sur la croissance, fait que, aujourd'hui, l'UE est une zone de stagnation économique tant par rapport à l'Amérique du Nord (Etats-Unis et Canada) que par rapport à la zone Asie-Pacifique. C'est l'Euro, du fait de la crise qu'il provoque à l'intérieur de certains pays, qui menace la stabilité politique et l'intégrité de ces derniers. C'est pourquoi les économistes du European Solidarity Manifesto[46] appellent à mettre fin à l'Euro avant que ce dernier n'ait tué l'Europe.

Il ne faut cependant pas se voiler la face. L'Euro a contaminé l'Union européenne. Il sera inévitable qu'à la suite de la dissolution de l'Euro on remette à plat un certain nombre de problèmes, et d'institution. Mais, l'UE n'est pas l'Europe. L'UE peut disparaître, le besoin d'une coopération entre pays européens se maintiendra.

Notes

[1] Bagnai A., « Italy's decline and the balance-of-payments constrainte : a multicountry analysis » in International Review of Applied Economics, n°20, 2016, pp. 1-26.

[2] IMF, 2016 External Sector Report, 18 juillet 2016, Washington, International Monetary Fund, Washington, D.C.

[3] King, Mervyn A., The End Of Alchemy: Money, Banking And The Future Of The Global Economy, Londres, Little, Brown (à paraître)

[4] Stiglitz Joseph E., The Euro: And its Threat to the Future of Europe, New Yok, Allen Lane, 31 mai 2016, (à paraître)

[5] Coll. L'Euro est-il mort ?, Paris, Editions du Rocher, 2016.

[6] La déclaration se trouve dans le journal Neues Deutschland: http://www.neues-deutschland.de/artikel/820333.wirbrauchen-wieder-ein-europaeisches-waehrungssystem.html ainsi que sur le blog d'Oskar Lafontaine : http://www.oskar-lafontaine.de/linkswirkt/details/f/1/t/wir-brauchen-wieder-ein-europaeischeswaehrungssystem/

[7] Fassina S., « For an alliance of national liberation fronts », article publié sur le blog de Yanis Varoufakis par Stefano Fassina, membre du

Parlement (PD), le 27 juillet 2015, http://yanisvaroufakis.eu/2015/07/27/foran-alliance-of-national-liberation-fronts-by-stefano-fassina-mp/

[8] Aris M. et N. M. Healey, « The European Monetary System », in N. M. Healey, The Economics of the New Europe, Londres-New York, Routledge, 1995, p. 45-67

[9] Mundell R., « A theory of optimum currency areas », in The American Economic Review, vol. 51, n°5, 1961, pp. 657-665.

[10] McKinnon R.I., « Optimum Currency Area » in The American Economic Review, Vol. 53, No. 4, 1963, pp. 717-725

[11] Kenen, P.B., "The Theory of Optimum Currency Areas: An Eclectic View, " in Mundell R.A. et A.K. Swoboda (edits) Monetary Problems of the International Economy, Chicago, Ill., Chicago University Press, 1969.

[12] Rose, A.K., « One money, one market: the effect of common currencies on trade », Economic Policy Vol. 30, 2000, pp.7-45 et Rose, Andrew K., "Currency unions and trade: the effect is large," Economic Policy, Vol. 33, 2001, 449-461.

[13] Rose, A.K., Wincoop, E. van, « National money as a barrier to international trade: the real case for currency union », American Economic Review, Vol. 91, n°2/2001, pp. 386-390.

[14] De Grauwe, P., Economics of Monetary Union, New York: Oxford University Press, 2003. Frankel, J.A., Rose A.K., « An estimate of the effect of currency unions on trade and output », Quarterly Journal of Economics, Vol. 108, 2002, n°441, pp. 1009-25.

[15] Laurentjoye T., La théorie des zones monétaires optimales à l'épreuve de la crise de la zone euro, Formation « Économie des Institutions », EHESS, Paris, septembre 2013.

[16] Frankel, J.A., Rose A.K., « The endogeneity of the optimum currency area criteria », Economic Journal, Vol.108, 449, 1998, pp.1009-1025. De Grauwe, P. Mongelli, F.P., «Endogeneities of optimum currency areas. What brings countries sharing a single currency closer together? », Working Paper Series, 468, European Central Bank, Francfort, 2005.

[17] Sapir J., Faut-il sortir de l'Euro ?, Le Seuil, Paris, 2012.

[18] Bun, M., Klaasen, F., « The euro effect on trade is not as large as commonly thought», Oxford bulletin of economics and statistics, Vol. 69, 2007, pp. 473-496. Berger, H., Nitsch, V., « Zooming out: the trade effect of the euro in historical perspective », Journal of International money and finance, Vol. 27 (8), 2008, pp. 1244-1260.

[19] Persson T., « Currency Unions and Trade : How Large is the Treatment Effect ? » in Economic Policy, n°33, 2001, pp. 435-448 ; Nitsch V., « Honey, I Shrunk the Currency Union Effect on Trade », World Economy, Vol. 25, n° 4, 2002, pp. 457-474.

[20] Greenaway, D., Kneller, R., « Firm hetrogeneity, exporting and foreign direct investment », Economic Journal, 117, 2007, pp.134-161.

[21] Kelejian, H. & al., « In the neighbourhood : the trade effects of the euro in a spatial framework », Bank of Greece Working Papers, 136, 2011

[22] Du travail initial de A.K. Rose datant de 2000 mais réalisé en fait entre 1997 et 1999 « One money, one market: the effect of common currencies on trade », Economic Policy 30,op.cit., au travail de R. Glick et A.K. Rose, datant de 2002, « Does a Currency Union Affects Trade ? The Time Series Evidence », op. cit..

[23] Bun, M., Klaasen, F., « The euro effect on trade is not as large as commonly thought», Oxford bulletin of economics and statistics, op.cit., estiment l'effet « positif » de l'UEM à 3%, ce qui le met largement dans l'intervalle d'erreurs de ce genre d'estimations.

[24] Artis M. et M. Hoffman, « Declining Home Bias and the Increase in the International Risk Sharing: Lessons from European Integration » , CEPR discussion Papers, 6617, 2007 ; Afonso A. et D. Furceri, « EMU enlargement, stabilization costs and insurance mechanisms », in Journal of International Money and Finance , vol. 27, 2008, pp. 169-187 ;

[25] European Commission, (2007), «Focus: cross-border risk sharing: has it increased in the euro area? », Quaterly report on the euro area, n°3, Bruxelles.

[26] Clévenot M et V. Duwicquet (2011), « Partage du risque interrégional. Une étude des canaux budgétaires et financiers aux États-Unis et en Europe », in Revue de l'OFCE 2011/4 (n° 119), p. 5-33.

[27] Duwicquet V. et J. Mazier, (2011), «Financial integration and macroeconomic adjustment in a Monetary Union », in Journal of Post Keynesian Economics, hiver 2011.

[28] C'est le sens d'une note rédigée par P. Artus, « C'est la compétitivité-coût qui devient la variable essentielle », Flash-Économie, Natixis, n°596, 30 août 2013.

[29] Sapir J., « The Russian Economy: From Rebound to Rebuilding », in Post-Soviet Affairs, vol. 17, n°1, (janvier-mars 2001), pp. 1-22.

[30] Leigh, D, W Lian, M Poplawski-Ribeiro et V Tsyrennikov (2015), "Exchange rates and trade flows: disconnected?", Chapitre 3 in World Economic Outlook, IMF, Octobre 2015.

[31] Bibow J. et A. Terzi, edits. Euroland and the World Economy, Palgrave MacMillan, New York, 2007.

[32] Voir Michel Aglietta, Zone Euro : éclatement ou fédération, Michalon, Paris, 2012.

[33] Voir Sapir J., « Le coût du fédéralisme dans la zone Euro », note publiée sur le carnet RussEurope, 10 novembre 2012, http://russeurope.hypotheses.org/453

[34] Patrick Artus, « La solidarité avec les autres pays de la zone euro est-elle incompatible avec la stratégie fondamentale de l'Allemagne : rester compétitive au niveau mondial ? La réponse est oui », NATIXIS, Flash-Économie, n°508, 17 juillet 2012.

[35] Déclaration des chefs d'État et de gouvernement de la zone euro du 25 mars 2010 (http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/fr/ec/113564.pdf ); Traité instituant le mécanisme européen de stabilité, 11 juillet 2011, http://www.eurozone.europa.eu/media/582863/06-tesm2.fr12.pdf

[36] Voir « Traité sur la stabilité, la coordination et la gouvernance au sein de l'Union économique et monétaire », http://www.senat.fr/cra/s20121011/s20121011_mono.html

[37] Sapir J., « La zone Euro : du cadre disciplinaire à la 'démocrannie' », in Coll., L'Euro est il mort ?, op.cit., pp. 111-124.

[38] On peut consulter l'état de 2014 de cette liste à l'adresse suivante : https://blogs.mediapart.fr/brigitte-pascall/blog/210414/liste-des-economistes-favorables-une-sortie-de-leuro

[39] IMF, 2016 External Sector Report, 18 juillet 2016, op.cit..

[40] Goodhart C. et B. Hofmann (2004), « Deflation, credit and asset prices », In Burdekin R. C. K. & P. L. Siklos, (eds.), Deflation – Current and Historical Perspectives, Cambridge University Press, Cambridge, 2004.

[41] Eschenburg, T. (1972), « The Role of the Personality in the Crisis of the Weimar Republic: Hindenburg, Brüning, Groener, Schleicher », in Holborn H., Republic to Reich The Making of the Nazi Revolution, New York: Pantheon Books, pp. 3–50.

[42] Greenwald B.C. et J.E. Stiglitz, (1989), "Toward a Theory of Rigidities" in American Economic Review, vol. 79, n°2, 1989, Papers and Proceedings, pp. 364-369. J.E. Stiglitz, (1989), "Toward a general Theory of Wage and Price Rigidities and Economic Fluctuations" in American Economic Review, vol. 79, 1989, Papers and Proceedings, pp. 75-80

[43] Garner, B. A. (2001). A Dictionary of Modern Legal Usage, Oxford University Press, p. 526.

[44] Reinhart C. et K. Rogoff, Financial and Sovereign Debt Crises: Some Lessons Learned and Those Forgotten, IMF/FMI Working paper, Washington DC, 2013.

[45] Sapir J., Les scénarii de dissolution de l'Euro, (avec P. Murer et C. Durand), Fondation ResPublica, Paris, septembre 2013.

[46] http://www.european-solidarity.eu/

Source : Russeurope, Jacques Sapir, 04-11-2016

URL: http://www.les-crises.fr/leuro-contre-leurope-par-jacques-sapir/

Aucun commentaire:

Enregistrer un commentaire

Dites ce qui vous chante...

Mais dites-le !